מה זה "ריבית בנק ישראל"?

המטרה העיקרית של בנק ישראל היא לשמור על יציבות המחירים, כלומר על כוח הקנייה של המטבע. תחום יציבות המחירים מוגדר כיעד אינפלציה שנתי - כיום 1 עד 3 אחוזים. המדיניות המוניטרית מכוונת בראש וראשונה למטרה זו. הכלי העיקרי של המדיניות המוניטרית הוא השפעה על מחיר הכסף - שיעור הריבית.

הטקסט לעיל איננו שלי - זוהי ההגדרה הקבועה בחוק בנק ישראל ומצוטטת באתר האינטרנט של בנק ישראל. אחד הכלים הבולטים של בנק ישראל הוא מה שקרוי "ריבית בנק ישראל" - שיעור הריבית (היומי) שבו בנק ישראל מבצע עסקאות של פיקדונות והלוואות עם הבנקים המקומיים. ריבית זו מהווה בסיס לעסקאות פיננסיות רבות במשק, ובזה עיקר חשיבותה. לפי חוק בנק ישראל, הוועדה המוניטרית של הבנק היא שקובעת את שיעור הריבית הזה: היא מתכנסת מעת לעת, מעריכה את מצב המשק ומקבלת החלטה לגבי שיעור הריבית ("החלטת הריבית"). בנק ישראל מפרסם לציבור את סיכומי דיוניה של הוועדה כדי לשמור על שקיפות. פירסום זה נעשה כשבועיים לאחר ישיבת הוועדה (ראו לדוגמה את סיכומי דיוני הוועדה, כאן).

חשיבותן של הציפיות לאינפלציה

יש לבנק ישראל תחום המהווה את יעד האינפלציה שלו (כיום: 1-3%). לכאורה, הבנק היה צריך לעקוב אחר התפתחות המחירים במשק ולפעול כדי לשמור את שיעור האינפלציה בתוך תחום היעד. אלא שבגלל קיום גורמים עונתיים המשפיעים על השתנות המחירים ובגלל תנודתיות מרובה הקיימת בנתונים החודשיים, ההתבוננות בשינויי המדד השוטפים מעלה לרוב יותר "רעש" מאשר איתות ברור על מגמה. בנוסף, התבוננות במדד המחירים המתפרסם היא הסתכלות לאחור, בעוד שהוועדה המוניטרית מנסה להשפיע על מהלך הדברים בעתיד: עליה להעריך את המגמה המסתמנת של המחירים - לא לתעד את העבר. אז לפי איזה משתנה של האינפלציה מחליטה הוועדה המוניטרית על גובה הריבית?

וישנה עוד בעייה: פעולותיהם של השחקנים בשווקים אינן מוכתבות בהכרח על-ידי התנודות החודשיות בפועל של מדד המחירים אלא על-ידי הערכותיהם לגבי קצב האינפלציה בעתיד ("הציפיות לאינפלציה"). לכן, הוועדה המוניטרית איננה מנסה רק להעריך בעצמה (או בעזרת אנליסטים) את מגמת האינפלציה (והיא עושה זאת) - אלא היא מנסה גם להעריך מה הציבור חושב לגבי האינפלציה: מהן הציפיות שלו לגבי קצב האינפלציה בתקופה הקרובה. היא עושה זאת כיון שפעולותיהם של הפרטים נובעות מציפיותיהם-הם לגבי האינפלציה. אבל כאן יש לנו בעייה: ציפיות אינן גודל שנצפה ישירות - כיצד, אם כך, נדע מה הציבור חושב לגבי שיעור האינפלציה בעתיד?

כיצד חושפים ציפיות לאינפלציה?

מחלקת המחקר של בנק ישראל פיתחה לפני שנים רבות דרך לחשוף את ציפיות הציבור לאינפלציה. למימון חלק מהוצאותיה השוטפות, הממשלה מנפיקה איגרות-חוב. בין אלו היא מנפיקה אג"ח שקליות, ואג"ח הצמודות למדד המחירים לצרכן. שני סוגי האג"ח נסחרים בבורסה לניירות-ערך בתל אביב, ולכל סוג יש מחיר שוק ממנו ניתן לחלץ את שיעור התשואה לפידיון (כלומר: מהי התשואה שקובע השוק לגבי החוב הממשלתי מרגע זה ועד למועד הפידיון). כל אחד מהשחקנים בשוק ההון יכול להחזיק באג"ח שקלית או באג"ח צמודת-מדד. התשואה לפידיון על האג"ח הצמודה למדד משקפת את המחיר המוסכם של חוב ממשלתי כשהממשלה מתחייבת לפצות בדיעבד את המחזיק בגין האינפלציה ("הפרשי הצמדה"). לעומת זאת, התשואה לפידיון על האג"ח השקלית משקפת גם את המחיר המוסכם של חוב ממשלתי וגם את הפיצוי מראש שדורש מחזיק האג"ח בגין חשיפתו לאינפלציה. מכאן, שההפרש בין שיעור התשואה לפידיון של האג"ח צמודות-המדד לשיעור התשואה לפידיון של האג"ח השקליות משקף בכל רגע את ציפיות הציבור לאינפלציה (ההסבר המלא מעט מורכב יותר, וניתן למצוא פירוט שלו בהודעות החודשיות הקבועות של בנק ישראל על הציפיות לאינפלציה, לדוגמה כאן).

שני דברים חשוב לזכור. האחד - ציפיות לאינפלציה אינן תיאור של האינפלציה בפועל: נתוני האינפלציה המתפרסמים (מדד המחירים לצרכן) הם נתונים בדיעבד (חודשיים, שנתיים וכו') הנמדדים לאחור (הם עונים על השאלה: "בכמה עלה מדד המחירים לצרכן בתקופה הנסקרת?"); הציפיות לאינפלציה הן הערכות של הציבור לגבי שיעור האינפלציה בעתיד (הן עונות על השאלה: "בכמה להערכתכם יעלה מדד המחירים לצרכן בתקופה הבאה?"). יכולים להתקיים ואף מתקיימים הפרשים בין שני הנתונים בכל נקודת-זמן. הדבר השני - ציפיות לאינפלציה אינן תחזית מקצועית לגבי קצב האינפלציה: לגורמים שונים (אנליסטים, גופים כלכליים) יכולות להיות תחזיות שונות לגבי קצב האינפלציה העתידי; הציפיות לאינפלציה אינן תשובה ישירה אלא תשובה עקיפה, הנגזרת משערי ניירות הערך המגלמים בתוכם ציפיות. זהו ניסיון אנליטי לחלץ את ההערכה הממוצעת של השחקנים בשוק ההון לגבי שיעור האינפלציה העתידי מתוך מחירי האג"ח הממשלתיות.

מה קורה לציפיות לאינפלציה בתקופה האחרונה?

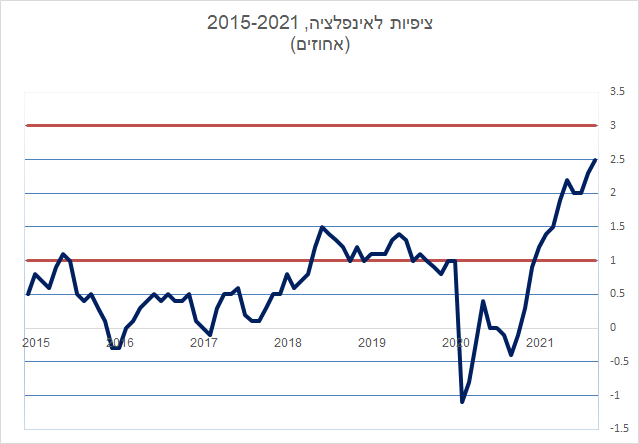

בגרף הבא מוצגים נתוני הציפיות לאינפלציה שפורסמו על-ידי בנק ישראל בהודעות החודשיות לגבי התקופה שמינואר 2015 עד אוקטובר 2021 ("הציפיות משוק ההון לשנה הראשונה", עמודה מס' 1). להמחשה מתואר בגרף גם התחום שנקבע כיעד האינפלציה (1-3%).

אנו רואים שלאורך רוב התקופה הציפיות בשוק ההון היו ששיעור האינפלציה יהיה מתחת לקו התחתון של תחום היעד. ב-6 מתוך 12 החודשים של 2020 הציפיות היו אפילו לשיעור אינפלציה שלילי (ירידה של מדד המחירים לצרכן). בחודש ינואר השנה (2021) חצו הציפיות את הקו התחתון של תחום יעד האינפלציה, ומאז הן נמצאות בתוך היעד. חלה עלייה רצופה של הציפיות לאינפלציה במהלך השנה עד לשיא (2.5%) בחודש אוקטובר.

מהי המשמעות האפשרית של התפתחות הציפיות?

אין אפשרות להסיק מהתפתחות גרף הציפיות עד היום על תוואי התפתחותן בעתיד. אפשר עם זאת לחשוב מה תהיה המשמעות אם הציפיות לאינפלציה יחצו את הקו העליון של היעד (3%). במקרה כזה תוכל הוועדה המוניטרית לקבל החלטה על העלאת ריבית בנק ישראל, לראשונה מאז סוף 2018. זה יהיה מהלך כמעט אוטומטי, שכן הוועדה המוניטרית תצטרך לנקוט פעולה כדי להבטיח שהמשק הישראלי איננו מתקרב למציאות אינפלציונית.

זה יהיה אירוע חשוב. למרות שמן-הסתם העלאת הריבית תהיה מינורית, מהוססת, האירוע יאותת לשוק ההון שייתכן שהתקופה הארוכה של ריבית אפסית מתקרבת לקיצה. בעולם הקטן שבו ממוקד בלוג זה נחווה שינוי דרמטי כשהריבית בהלוואות משכנתא שקליות מבוססות-פריים תעלה ומאות אלפי משקי בית יקבלו הודעה מהבנקים שתשלומי המשכנתא שלהם עודכנו בגין עליית שיעור הריבית בהלוואותיהם. לחלקם - זו תהיה הפתעה: הם טרם הפנימו שהריבית על (חלק מ) הלוואתם יכולה להשתנות מידי תקופה לא-קצובה.