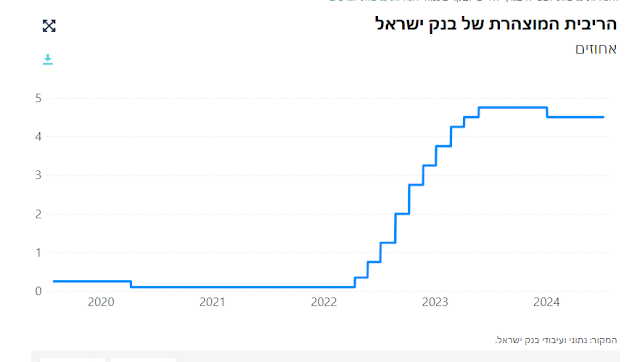

בשנים האחרונות הייתה הריבית המוניטרית - הריבית שקובע בנק ישראל ומשמשת אותו בעיסקאות מול הבנקים - נמוכה מאד. ריבית כמעט-אפסית זו נקבעה על-ידי הבנקים המרכזיים ברוב מדינות המערב כחלק מהמאמץ לתמוך בצמיחה הכלכלית של הסקטור הפרטי (ביתר-שאת לאחר מגפת ה-covid-19) ולמנוע שקיעה של המשקים למיתון כלכלי. מדיניות זו הסתיימה ב-2022, כשהבנקים המרכזיים העריכו שהכלכלה העולמית הולכת ומתאוששת ומאידך מתגבר הסיכון של האצה אינפלציונית. בתיאום עם שאר הבנקים המרכזיים, גם בנק ישראל החל באפריל 2022 להעלות את הריבית המוניטרית. הגרף הבא, הלקוח מאתר בנק ישראל, מציג את השינוי הדרמטי שחל בתחום הריבית המוניטרית.

מהו הקשר בין הריבית המוניטרית לאשראי לדיור?

ריבית מוניטרית היא ריבית יומית. היא משמשת להתחשבנות בין הבנקים לבנק המרכזי, ובעקיפין בעיקר להתחשבנות בין הבנקים ללקוחותיהם בכל הנוגע לחיובי ריבית בגין יתרות חיוביות ושליליות בחשבונות העו"ש. לכן, לכאורה, היא אינה צריכה להשפיע על עיסקאות של אשראי ארוך הניתן לציבור, כמו אשראי לדיור והלוואות צרכניות (לרכישת כלי רכב ומוצרים בני-קיימא) למיניהן. אלא שהמציאות המתמשכת של ריבית מוניטרית אפסית 'שאבה' תחומי אשראי שבאופיים שייכים לטווח הבינוני והארוך (להבדיל ממשיכות-יתר, פיגורים ופיקדונות יומיים) אל המרחב הקרוב של הריבית המוניטרית: האשראי בריבית משתנה הנשענת על "ריבית הפריים". כך, רוכשי דירות נטלו הלוואות גדולות לטווחים ארוכים בריבית משתנה שהעוגן שלהן הוא ריבית הפריים, וכמוהם רוכשי מכוניות חדשות וציוד ביתי. לכאורה - טריק מימוני: נמצא מקור זול למימון השקעות של משקי בית, ובעקבותיו חלה פריחה בשוק הדירות ובשוק המכוניות החדשות. הבעייה היתה שהעולם של ריבית יומית אפסית היה עולם זמני (למרות שמצב זה נמשך שנים). השאלה הייתה אם הלקוחות הבינו שהם נקלעים לסיכוני ריבית ואם היתה לכם תוכנית חילוץ ליום שבו הריבית היומית תעלה ותגרום להם למצוקת נזילות בגלל עלייה (שעלולה להיות תלולה) של התשלום השוטף בגין החוב.

העלאת הריבית המוניטרית לא רק ייקרה את הריבית הממוצעת על הלוואות לדיור במסלולי הפריים - היא גם שינתה את היחס בין הריבית במסלולים אלו לבין הריבית במסלולים אחרים (ריבית קבועה, צמודה ולא צמודה). היא הפחיתה את הכדאיות עבור הלווים להישען על מסלולי הפריים. ואמנם, מנתוני בנק ישראל עולה שבעוד שבתחילת 2022 היוו ההלוואות בריבית משתנה במסלול הלא-צמוד כ-40% מסך הביצועים של הבנקים - באמצע 2024 חלקן של הלוואות אלו התכווץ לכ-10%.

מה קרה לעקום התשואה מאז 2021?

למרות מה שאולי חשבתם, בנק ישראל איננו קובע את הריביות במשק - הוא קובע רק את הריבית המוניטרית. הריביות במשק נקבעות בשוקי ההון. בשווקים אלו נסחרות איגרות החוב של הממשלה, ומחיריהן משתנים לפי הביקוש וההיצע להן. מאחר שהחוב הממשלתי הנקוב באיגרת החוב (סכום הפירעון שישולם למחזיק האיגרת) הוא קבוע - שינויי המחירים של איגרות החוב משמעותם שינוי של התשואה הצפוייה למחזיק האיגרת ("תשואה לפידיון") אם יחזיק בה עד למועד הפירעון. מאחר שהממשלה מנפיקה ברציפות איגרות-חוב - יש בשוק איגרות-חוב מסדרות שונות הנבדלות זו מזו באורך התקופה שנותרה עד לפידיון. אם נסתכל על התשואה לפידיון של הסדרות השונות נוכל לקבל את מה שקרוי "עקום התשואה": הקשר בין התשואה לפידיון לבין אורך התקופה עד לפידיון. קשר זה יכול להשתנות לאורך זמן בהשפעת שינויים בביקוש ובהיצע לאיגרות החוב הממשלתיות.

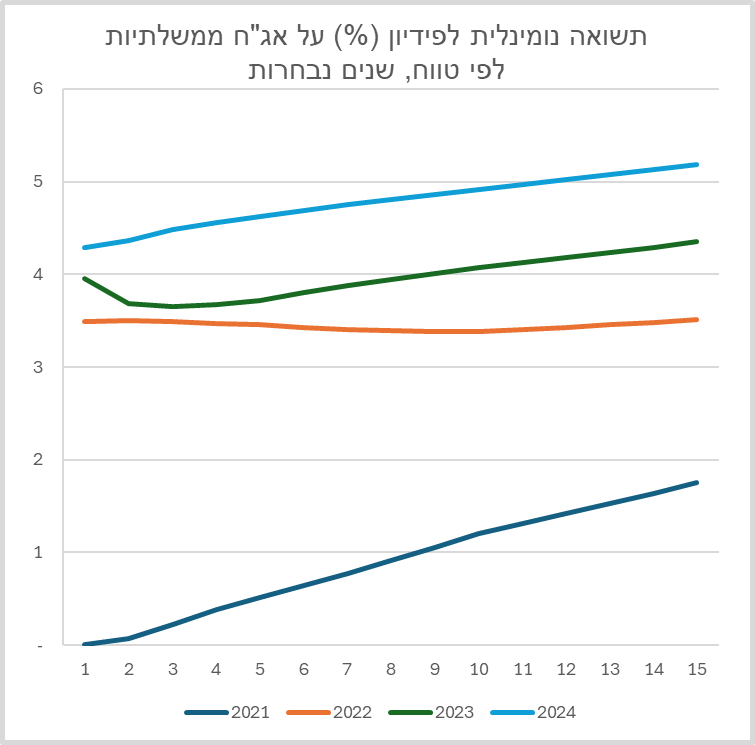

ליקטתי ממאגר הנתונים של בנק ישראל את הנתונים לגבי ארבע נקודות-זמן: סוף השנים 2021-2023, ואמצע שנת 2024 - סה"כ ארבעה עקומי תשואה. הסתכלו בגרף הבא:

בין סוף 2021 (הקו הכחול) לסוף 2022 (הקו הכתום-חום) חלה תזוזה דרמטית של עקום התשואה. בקצה השמאלי שלו (תשואה לפידיון לתקופה של שנה אחת) הוא "התרומם" מ-0 ל-3.5 אחוז - זוהי כנראה ההשפעה של העלאת הריבית המוניטרית שהחלה באמצע 2022. אבל גם קצהו הימני של עקום התשואה (התשואה לפידיון ל-15 שנים) "התרומם", מ-1.75 ל-3.5 אחוז. זוהי כבר הפעולה של כוחות השוק בשוק ההון.

ההתרוממות הזו של עקום התשואה לא הייתה אירוע חד-פעמי שקרה ב-2022. עקום התשואה של סוף 2023 (הקו הירוק) מציג עלייה נוספת בכל הטווחים. עקום התשואה של אמצע (יוני) 2024 מציג עלייה נוספת, אפילו חדה יותר.

מהי המשמעות של התרוממות עקום התשואה?

עקום התשואה מציג את העלות השולית של החוב הממשלתי, לפי תקופת החוב. התרוממותו, לכן, מבטאת את התייקרות עלות גיוס החוב של הממשלה. כך, לדוגמה, במחצית השנה האחרונה התייקרה הריבית שהממשלה נדרשת לשלם על חוב חדש מכ-4.0% לכ-4.3% לשנה אחת ומ-4.35% ל-5.20% לשנה לתקופה של 15 שנים. בתוך כשנתיים וחצי, עלות הגיוס של הממשלה עלתה במצטבר מ-0.1% ל-4.0% לתקופה של שנה אחת ומ-1.75% ל-5.20% לשנה לתקופה של 15 שנים. זוהי התפתחות דרמטית.

התייקרות זו של גיוס החוב יכולה לנבוע מכמה גורמים: התייקרות כללית של הריבית בשווקי ההון בחו"ל, ציפיות להאצה של קצב האינפלציה בישראל, וירידה של דירוג האשראי של ישראל בשווקים. בכל מקרה, התוצאה היא אחת: קפיצה חדה בעלות הגיוס של החוב הממשלתי. חשוב להבין שאיננו צופים בתופעה שיזם בנק ישראל (או בנקים מרכזיים אחרים), של העלאה מכוונת של הריבית המוניטרית כאמצעי לכוונון הפעילות הכלכלית במשק - אנחנו צופים בהתרחשות שארעה בשוקי ההון. מרגע שארעה - החוב הממשלתי מתייקר, וזה יבוא לידי ביטוי בשנים הקרובות בגידול מתמשך של תשלומי הריבית של הממשלה. זה יחייב את הממשלה לפעול: לצמצם הוצאות תקציביות אחרות או להגדיל את שיעורי המיסוי כדי לממן את הוצאות הריבית הגואות. בכך הגיעה לסיומה תקופה של ריבית נמוכה שהקלה על תקציב הממשלה, ממש כפי שהריביות הנמוכות על אשראי צרכני הקלו על כולנו לרכוש דירות ומכוניות בהתבסס על אשראי זול.

וישנה עוד בעייה "קטנה": במצב עניינים רגיל, הממשלה נוהגת לגייס חוב חדש בעיקר כדי למחזר חוב ישן, ולכן עליית תשלומי הריבית (בגין עליית הריבית הממוצעת על החוב) הייתה מתרחשת בהדרגה. במצב המיוחד שנוצר עקב המלחמה וההוצאות העצומות בגינה, ולאור הנטייה של הדרג הפוליטי להימנע ככל האפשר מהכבדת מיסים - קצב הגיוס של חוב חדש יהיה מהיר יותר (לא רק מיחזור חוב ישן - הגדלת החוב), ואיתו גם קצב העלייה של תשלומי הריבית בשנים הבאות.

ומהי ההשפעה של התרוממות עקום התשואה על ההלוואות לדיור?

כאמור, הריבית המוניטרית הנמוכה ששררה לאורך שנים יצרה העדפה בציבור להלוואות משכנתא לא-צמודות בריבית משתנה על בסיס הפריים. חלק ניכר מהאשראי לדיור בישראל ניתן בשנים האחרונות במסלול זה. המצב הזה השתנה במחצית השנייה של 2022: העלאת הריבית המוניטרית הפחיתה את האטרקטיביות של מסלול הפריים לעומת מסלול הריבית הקבועה, שמלכתחילה מתאים יותר לאופי האשראי לדיור וליכולתם של משקי הבית להתמודד עם סיכוני ריבית.

אבל מה קובע את הריבית (הקבועה) על הלוואות לדיור? הבנקים, הממעטים להיחשף לסיכוני ריבית, נוהגים "להתכסות" על-ידי פיקדונות ארוכי-טווח בריבית קבועה. הריבית שהבנקים משלמים למפקידים נקבעת לפי האלטרנטיבה של המפקידים: התשואה לפידיון על איגרות החוב של הממשלה. הבנקים נדרשים לתוספת (פרמיית סיכון) שמשקפת את רמת הסיכון העיסקי שלהם. בהתאם, הם מתמחרים את הלוואות המשכנתא בריבית קבועה, בתוספת אינדיבידואלית שמשקפת את סיכון הלווה. הריבית הקבועה על הלוואות משכנתא היא, לכן התשואה לפידיון על איגרות-חוב ממשלתיות בתוספת שמשקפת פרמיית סיכון משולבת.

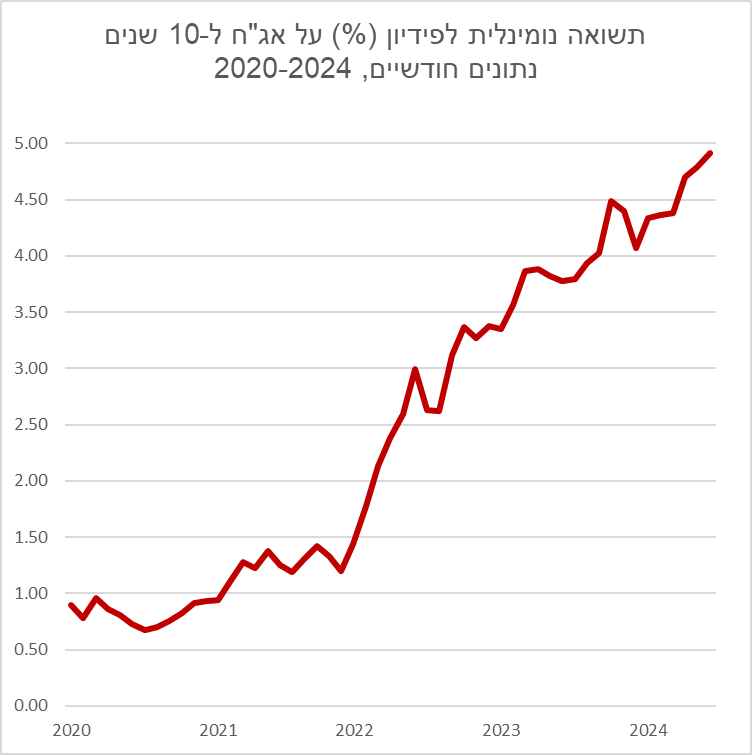

אז מה קרה בשנים האחרונות לתשואה לפידיון על איגרות-חוב ממשלתיות לטווח ארוך? נסתכל בגרף הבא על התשואה לפידיון על איגרות-חוב לתקופה של 10 שנים, שמתאימה למימון הלוואות עם לוח סילוקין "שפיצר" לתקופה של 20 שנה ומעלה (מקור: נתוני בנק ישראל).

אנו רואים שהתשואה לפידיון החלה לטפס בתלילות מאז דצמבר 2021, אז היא עמדה על 1.2%, והיא טיפסה כמעט ברציפות עד יוני 2024, אז היא עמדה על 4.9%. עלייה זו של התשואה לפידיון על איגרות-חוב ממשלתיות מתורגמת כמעט מאליה להלוואות לדיור. המסקנה היא שמזה שנתיים וחצי חל תהליך רצוף של התייקרות האשראי לדיור עבור הלווים. התייקרות זו איננה תוצאה של העלאת הריבית המוניטרית על-ידי בנק ישראל, כפי שניתן היה אולי לחשוב כשעוקבים אחר כותרות התקשורת שדרשו מבנק ישראל לעצור את העלאות הריבית המוניטרית ולהתחשב במשקי הבית: זוהי תוצאה של פעולת השווקים, והיא בכלל החלה מספר חודשים לפני שבנק ישראל החל להעלות את הריבית המוניטרית.

אין תגובות:

הוסף רשומת תגובה