עליית מחירי הדירות בשנים האחרונות יוצרת תחושת מצוקה בקרב הציבור. הדירה מתרחקת מהישג ידם של משקי בית צעירים. במצוקתם, חסרי הדיור נוטים למקד את דרישותיהם במציאת פתרונות דיור זולים, ובפרט שכירות. את דרישותיהם אלו הם מפנים כלפי הממשלה: דמי השכירות בשוק הדיור הפרטי גבוהים מידי - אנו רוצים דירות להשכרה במחירים נמוכים יותר. דרישה זו עלתה לפני השטח בצורה דרמטית ע"י תנועת המחאה של קיץ 2011. הדרישה לא נעלמה מעיניהם של פוליטיקאים, ואנו עדים כעת להתנעתו של מהלך אדיר לבניית 150,000 יחידות דיור להשכרה.

על הדיור בבעלות עצמית בישראל

דיור בבעלות עצמית הוא מטרה כלכלית-חברתית במשקים רבים במערב. הנימוקים המקובלים להעדפה זו הם עידוד החיסכון, חיזוק הזיקה שבין האוכלוסיה לבין הקהילה המקומית, הבטחת זכות המגורים מפני אובדן כוח ההשתכרות, והבטחת מגורים לעת פרישה ממעגל העבודה. לאורך זמן, שיעור משקי הבית המתגוררים בנכס בבעלותם הולך וגדל בכל העולם. בהשוואה בינלאומית, ישראל בולטת לטובה: שיעור המתגוררים בנכס בבעלותם הוא גבוה (כ-70%). שיעור זה בולט עוד יותר כשמשקללים את העובדה שההכנסה הפנויה בישראל נמוכה יחסית לרוב מדינות המערב. הצלחה זו התאפשרה בגלל מדיניות ממשלתית היסטורית בנושא השיכון, שתמכה ברכישת הדיור באמצעות תכניות סיוע לחסרי-דיור, בעיקר כאלו בעלי יכולת מוחלשת להגיע בכוחות עצמם לבעלות על דיור.

דיור בבעלות עצמית לא היה הפתרון הראשוני בישראל של טרם-מדינה. לפני שהתפתח שוק הון ומערכת בנקאית, האמצעי המקובל לצבירת עושר היה רכישת דירות לצורך השכרה. משקי בית מבוססים רכשו בתים והשכירו אותם לעולים חדשים. חשיבותו של נוהג זה פחתה עם השנים, אם בגלל חוקי ההגנה על זכויות הדיירים בתקופת המנדט הבריטי, אם בגלל מדיניות ממשלתית מכוונת למתן פתרונות דיור לחסרי דיור, ואם בגלל מדיניות מיסוי שהפלתה לרעה השקעה בנדל"ן. התוצאה היא שבישראל דיור להשכרה אינו נפוץ, והוא ממוקד בדירות פרטיות (להבדיל מחברות להשכרה המקובלות בארה"ב) ובשאריות של ההרפתקה הישנה והכושלת של דיור ציבורי בשכירות ("עמידר" וכו').

האם חסרות בישראל דירות?

מידי פעם נשמעות טענות על מחסור דיור בישראל. טענות אלו נובעות בדרך-כלל ממחזורים של עודפי ביקוש שגורמים לעליית מחירי דירות. אלא שלרוב מחזורים אלו אינם נובעים מתנודות של ההיצע, אלא של הביקוש. בגלל אופי תהליך הבנייה, היצע הדירות אינו יכול להתאים את עצמו לשינויים פתאומיים בביקוש.

כדי להבין זאת נתייחס לגודל קצת מעורפל: "צרכי הדיור". המתכננים נוהגים להעריך כמה דירות יש להוסיף למלאי הדיור הקיים כדי לספק את הגידול הדמוגרפי, הגריטה של מלאי הדירות הקיימות ושינוי ברמת החיים (הגדלת שטחי המגורים). מבלי לנקוב כאן במספרים מדוייקים, נסתפק כאן בכך שמקובל לאמוד את קצב התחלות הבנייה הנדרש כדי לספק את "הצרכים" בכ-35-40 אלף יחידות דיור לשנה.

עליית המחירים של השנים האחרונות אינה נובעת מ-"תת-בנייה" - נבנו דירות אף מעבר ל"צרכים" - אלא מכך שהביקוש לדירות זינק. התוצאה היא ששיווי המשקל התערער. מה זה אומר לגבי מדיניות נדרשת בנושא שיכון? מן הסתם שתפקידה של הממשלה להבטיח את פעילותה החלקה של "שרשרת האספקה" (שחרור קרקעות מתוכננות לצרכי בנייה) בהיקף הנגזר מה"צרכים", וייצוב הענף ע"י שיכוך תנודות מחזוריות של הביקוש. משימתו של שיכוך זה היא למנוע מצב שבו שוק הדיור יהפוך למועדון ההימורים של ספקולנטים.

מה קורה כעת?

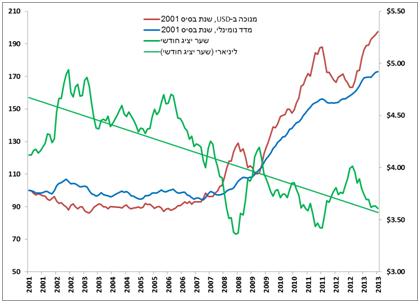

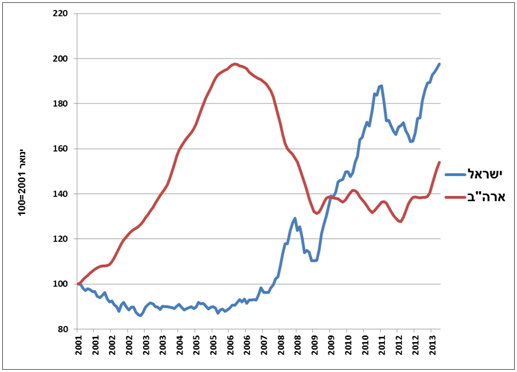

המשבר הפיננסי הבינלאומי שפרץ ב-2008 גרם לבנק ישראל להפחית את הריבית כדי להגן על המשק מפני זרימת הון זר לתוכו, זרימה שהייתה מחזקת את השקל הישראלי ופוגעת לטווח ארוך בייצור המקומי ובעיקר ביצוא. התוצאה הלא-נעימה של הפחתת הריבית היתה הגדלה של הביקוש לדיור: אם בגלל ירידת התשואה על נכסים פיננסיים, ואם בגלל הוזלת עלות המשכנתאות. הביקוש המוגדל לרכישת דיור החל, באופן טבעי, להזין תהליך עליית מחירים בשוק הדיור. עליית מחירי נכסים היא תופעה בעייתית: היא מפעילה מצידה ציפיות לעליית מחירים נוספת, וגורמת לכן למשיכת ביקוש נוסף לשוק הדיור. כך זה נמשך כבר 5 שנים, וכך זה גם עלול להימשך.

עליית מחירים של דירות גורמת לכך שחלק מהשחקנים (חסרי-דיור) אינם יכולים לעמוד במחירים הגבוהים ונאלצים לפרוש מהמשחק. בניגוד להם, למשקיעים (רוכשי דירות נוספות למטרות השקעה) אין בעיה להמשיך להתמודד: עליית המחירים רק מחזקת את ביטחונם שהם בכיוון הנכון, והם מגדילים את האשראי שהם נוטלים מהבנק. התוצאה היא מה שקרוי בכלכלה crowding out - כניסה של משקיעים ודחיקתם החוצה של חסרי דיור.

במשחק הזה מנצחים בעלי נגישות לנזילות ואשראי. משקיעים הם בעלי נגישות גבוהה יותר מחסרי דיור לנזילות, ובעיקר לאשראי. ואכן, נתונים שפירסמה הלשכה המרכזית לסטטיסטיקה באחרונה מראים שבקרב משקי הבית הצעירים ירד שיעור אלו המתגוררים בדירה בבעלות עצמית. אנו נעים כעת במסלול שמוביל לכך שיותר משקי בית מבוססים רוכשים דירות להשקעה ומשכירים אותם למשקי בית חסרי-דיור. זהו כיוון הפוך לכיוון ההיסטורי שקבעה מדינת ישראל.

התומכים בבנייה להשכרה - ברית לא קדושה

התרחקות חלום הדירה ממשקי בית צעירים גורמת לדרישה טבעית מהממשלה לפעול להוזלת דמי השכירות הנהוגים בשוק הדיור. באופן טבעי, קיימת ברית בין קבוצות אוכלוסייה שונות התומכות בבניית פתרונות לדיור בשכירות: חסרי-דיור, משקיעים פוטנציאליים בדירות להשכרה, וגורמים עיסקיים הפועלים בענף הבנייה למגורים. חסרי-הדיור מקווים שהמאמץ לבניית דירות להשכרה יספק להם דירות לטווח ארוך יותר ובשכר דירה נמוך יותר; המשקיעים מקווים לקבל תשואה גבוהה ויציבה על השקעותיהם; הגורמים העיסקיים הפועלים בענף הבנייה מקווים לתנופת בנייה. לכל אלו מצטרפים פוליטיקאים, שמחפשים נושאים כלכליים-חברתיים למקד בהם את פעילותם.

אז מה רע בכל זה? הבעיה היא שרצונות הגורמים הללו מנוגדים זה לזה. שוכרי הדירות מקווים ליהנות משכ"ד מוזל: אם שכר הדירה המקובל בשוק השכירות כיום מהווה (בממוצע) תשואה שנתית של כ-3% - הם מקווים שהיצע הדירות להשכרה יפחית את שכר הדירה לרמה נמוכה יותר. המשקיעים יכלו גם כיום לקבל שכ"ד המהווה תשואה של כ-3%; תקוותיהם מפרויקטים גדולים להשכרה הן לשיעור תשואה גבוה יותר - נאמר 6-7%.

איך זה אוכל וזה לא חסר? מן הסתם אנו מחפשים עכשיו את "הנדיב הידוע": את הגוף שיבטיח למשקיע תשואה של 6-7% ולשוכר תשלום של 2%. והצדדים לא יהיו בררנים בצורה שבה יגיעו למטרותיהם: השוכרים יפעלו ציבורית להגבלת גובה שכר הדירה; המשקיעים יפעלו לקבלת הטבות מיסוי שונות (על רכישת הקרקע, על מיסוי עירוני ועל מיסוי ההכנסות משכ"ד). הגורמים העיסקיים של ענף הבנייה יתגייסו לסייע במאבקם של אלו. ועכשיו גם תתברר חשיבותו של דרג פוליטי, שהוא זה שיפעל להבטחת ההישגים הנ"ל. ומשלמי המיסים ייצטרכו לשאת בעול המהלך כולו, שיצר יש מאין: הבטיח שכ"ד נמוך לשוכרים ותשואה גבוהה למשכירים. וכמובן ניכנס כולנו לפרויקט אדיר ממדים של בניית 150,000 יחידות דיור להשכרה: למודי ניסיון מהעבר, חישבו על כמה מגלומניה, בזבוז, כישלונות ניהוליים ושחיתות נפגוש בדרכנו זו לסייע לחלשים.

מה כן לעשות?

הרעיון של בנייה להשכרה צץ מחדש מידי כמה שנים, ונופל: אין לו רגליים. הוא אינו פיזיבילי כפרויקט פרטי (למעט אם יובטחו לו הטבות מס שונות), והוא בלתי סביר כפרויקט ציבורי - שהמדינה תהפוך לבעלת בית של 150,000 משפחות.

במקום זאת, עדיף היה להתמקד במטרה הוותיקה של מתן אפשרות למשקי בית רבים ככל האפשר להגיע לדיור בבעלותם. לשם כך יש להבטיח יציבות לענף הבנייה: להבטיח שרשרת אספקה תקינה לענף הבנייה (מדובר בעיקר בהפשרת קרקעות מתוכננות לבנייה ובהבטחת היצע של כוח עבודה מקצועי), ולנטרל לחצים מחזוריים מצד הביקוש ע"י ריסון הרכיב הספקולטיבי של הביקוש לדיור. ריסון כזה צריך להישען על צעדים אנטי-מחזוריים של מיסוי מוגדל על השקעה בנדל"ן למגורים.

מעבר לייצוב הפעילות של ענף הבנייה ושיכוך תנודות של מחירי הדיור, יש לחזק את יכולתם של משקי בית חלשים להגיע לדיור בבעלות עצמית. לשם כך יש להחיות את תכנית הסיוע הממשלתית, גם אם בדרך יש לנסח מחדש את תכולתה ואת הכלים הספציפיים בהם היא משתמשת לסיוע למשקי בית. בניגוד לצעדים בהם נקט בנק ישראל השנה (הוא פעל ממניעים אחרים), יש לפעול להקטנת ההון העצמי הנדרש ממשקי בית חסרי-דיור כדי להגיע לרכישת דירה. לא כאן המקום לפרט באילו כלים אפשר להשתמש.

ואולי דבר אחרון. מדיניות שיכון אינה נושא שניתן להשתמש בו כדי "לחלוב" ממנו הישגים מיידיים. מדובר במדיניות שצריכה להיקבע לטווח ארוך, ולהיות יציבה וברורה. מטרות כמו הפחתת מחירי הדירות בתוך שנה או הורדת שכר הדירה - אינן מטרות לגיטימיות למדיניות שיכון. בהתאם, ראוי היה שגם התכניות וגם היעדים בנושא השיכון ינוסחו במונחי טווח ארוך. זה אומר שלוח זמנים פוליטי הוא גורם מפריע בקביעת מדיניות. זה אומר שהציבור צריך להבין מהן דרישותיו מהממשלה ולא להתפתות להבטחות של טווח קצר.