משקי המערב נמצאים עדיין בתוך מחזור של מיתון כלכלי; במקרה הטוב - אנו קרובים כבר ליציאה ממנו. ההתאוששות האיטית של המשק האמריקני, בצד סיכונים שעדיין קיימים לגבי מדינות הגוש האירופי, גורמים לכך שהמדיניות הממשלתית ברוב המדינות היא עדיין מרחיבה. גם בישראל, שכמעט לא נפגעה מהמשבר הכלכלי האחרון, המדיניות המוניטרית של בנק ישראל הייתה מרחיבה וייתכן שהיא אף תימשך. ובכל זאת, כדאי לזכור שתקופה זו של מיתון כלכלי מתקרבת כנראה לקיצה, ואיתה המדיניות המוניטרית המרחיבה. שיעורי הריבית הנמוכים, שהפכו לכאורה למציאות קבועה בשבע השנים האחרונות, עתידים לחלוף מן העולם.

סביבת ריבית מכתיבה מציאות כלכלית. שינוי סביבת הריבית צפוי להביא לשינוי של המציאות הכלכלית, וייתכן שמדובר בשינוי קיצוני. מה צפוי שיקרה לכשתשתנה סביבת הריבית?

הריבית בארה"ב נמצאת בשפל מאז 2008

המשבר הפיננסי שפרץ בארה"ב ב-2008 הביא את הבנק הפדרלי לנקוט במדיניות מוניטרית מרחיבה שמטרתה למנוע גלישה למשבר כלכלי. הביטוי הבולט של מדיניות זו היא הפחתה של שיעור הריבית לרמה חסרת תקדים: אם לפני המשבר שיעור הריבית עמד בממוצע על 5.5% - הוא הופחת בסוף 2008 לכרבע אחוז ונותר מאז ללא שינוי (הירידה הבולטת הקודמת, בסוף שנת 2000, מבטאת את הניסיון להתמודד עם "משבר ה- דוט.קום"). להלן גרף המתאר את התפתחותה של הריבית הפדרלית בארה"ב בשנים 1991-2015 (%):

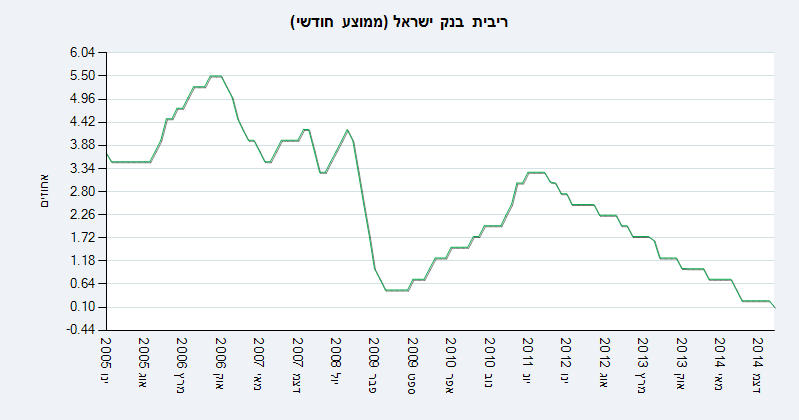

גם הריבית בישראל נמצאת בשפל

הפחתת הריבית בארה"ב חייבה את בנק ישראל להפחית את הריבית גם בישראל. ללא הפחתה מקבילה של הריבית היתה נוצרת זרימת הון לטווח קצר לתוך ישראל, מונעת ע"י הפרש הריביות. זרימה כזו הייתה גורמת ללחץ חזק כלפי מעלה על השקל הישראלי ומביאה לייסוף שלו (חלק מזה אכן קרה, ובנק ישראל התערב נמרצות בשוק המט"ח כדי לשמור את השקל מפני ייסוף קיצוני ע"י רכישה של עשרות מיליארדי דולרים). ייסוף השקל הוא בעייתי שכן הוא פוגע בייצור המקומי (יצוא ותחליפי יבוא) ובכך "מייבא" את המיתון למשק הישראלי. לכן, בסוף 2008 הפחית בנק ישראל את הריבית, ולמעט ניסיון זמני (שלא צלח) להגדיל אותה - היא נותרה מאז ברמה נמוכה.

להלן גרף המתאר את התפתחות הריבית בישראל בעשור האחרון (%):

מה קורה לריבית ארוכת-הטווח?

בנק ישראל שולט ישירות רק בריבית השקלית קצרת-הטווח, אבל זו השפיעה גם על הריבית שקובע שוק ההון לטווח ארוך באמצעות מחירי האג"ח: אם התשואה לפידיון על אגרות-החוב הממשלתיות עמדה בממוצע בשנת 2007 על כ-5.5% - היא ירדה בהדרגה ועומדת כיום על כאחוז וחצי. להלן גרף המתאר את התפתחות התשואה לפידיון על אגרות-חוב ממשלתיות לא-צמודות:

ריבית נמוכה משליכה על ההשקעות, היקף האשראי, מחירי המניות ומחירי הדיור

לריבית נמוכה יש השלכות כלכליות. ריבית נמוכה משמעותה שמימון השקעות נעשה זול יותר, ולכן גדל הביקוש להשקעות במשק. במקביל, גדל גם היקף האשראי למימון אותן השקעות. ריבית נמוכה פירושה שהשקעה בנכסים פיננסיים נעשית יותר אטרקטיבית יחסית לפיקדונות נושאי-ריבית, ולכן נוצרת גיאות בשוק המניות. ריבית נמוכה הופכת את רכישת הדיור לאטרקטיבית יותר, הן בגלל ירידת התשואה האלטרנטיבית (התשואה על השקעה בנכסים פיננסיים) והן בגלל ירידת עלות המימון באמצעות הלוואות משכנתא.

ריבית נמוכה פוגעת בחוסכים, וגורמת להם לחפש תשואה

לריבית נמוכה יש השפעה חלוקתית, לטובת לווים ולרעת חוסכים. אחת הקבוצות הבולטות בצד הנפגע היא משקי בית מבוגרים שכבר צברו וצוברים עתודות פנסיוניות. החיסכון הפנסיוני מתבסס על כך שמשק הבית חוסך ברציפות, ושהחיסכון שכבר נצבר נהנה לאורך זמן מתשואה שוטפת. ככל שמצב של ריבית נמוכה נמשך זמן רב יותר - כך נפגע החיסכון הפנסיוני, שכן הוא אינו נהנה עוד מצבירת תשואה "נורמלית". המשמעות היא שנוצר סוג של גירעון : העתודות הפנסיוניות אינן גדלות בקצב הנדרש לצורך מימון התקופה שלאחר הפרישה מעבודה. החוסכים, הנלחצים מירידת שיעור התשואה, מחפשים אלטרנטיבה להשקעה שתפצה אותם על ירידת הריבית. דרך אחת היא העלאת התשואה ע"י הגדלת הסיכון הכרוך בהשקעה (מעבר מאג"ח ממשלתי לאג"ח קונצרני, מעבר מאג"ח למניות, הגדלות אחרות של מאפייני הסיכון בהשקעה); דרך שנייה היא ע"י מעבר מהשקעה פיננסית להשקעה ריאלית - כך אנו רואים יותר ויותר משקי בית מנסים להגן על החיסכון הפנסיוני שלהם ע"י השקעה בדירות מגורים נוספות (ראו עוד בהמשך).

סוף הסיפור ידוע: הריבית תעלה. אבל מתי?

יוסף, פותר החלומות של פרעה, חזה שלאחר שבע שנות שפע תבואנה על מצרים שבע שנות רעב. מצבנו פחות נוח מזה של יוסף: אנחנו יודעים אמנם שתקופת הריבית הנמוכה תחלוף והריבית תשוב ותעלה לרמה גבוהה יותר, אבל איננו יודעים מתי הריבית תעלה, באיזה קצב תתבצע העלאת הריבית, ולאיזה רמה היא צפויה להגיע בסופו של דבר. הנקודה הפיקנטית היא שגם קבוצת האנשים הספציפית שתחליט על עיתוי וקצב העלאת הריבית - חבורת הפיקוד של הבנק הפדרלי של ארה"ב - אינה יודעת כיום מה תהיינה ההחלטות, שכן מדובר כאן במהלך מקרו-כלכלי איטרטיבי שאין לו תקדים, בניסוי היסטורי מפחיד. בחיים כמו בחיים, אנחנו יודעים אולי מה קרה בעבר (גם זה לא בטוח שמובן לנו במלואו…) אבל לא מה יקרה בעתיד.

קראתי פעם אמירה של הכלכלן ג'והן קנת גלבריית, שהעיסוק של כלכלנים בחיזוי העתיד מוציא שם טוב לאסטרולוגיה. ובכל זאת נוכל בזהירות לנסות ולומר כמה דברים זהירים לגבי הצפוי בעתיד. העלאת הריבית בישראל תשתהה כנראה עד שהבנק הפדרלי בארה"ב יתחיל להעלות את הריבית - לא לפני-כן. העלאת הריבית בארה"ב מתמהמהת בגלל רפיונו של המשק האמריקני ושבירותו של תהליך ההתאוששות שם (זהו המיתון הכלכלי הארוך ביותר של המשק האמריקני מבחינת קצב ההתאוששות מאז השפל הגדול של שנות ה-30' של המאה הקודמת). לפי ההתפתחויות של החודשים האחרונים כלכלנים מעריכים שהעלאת הריבית בארה"ב תחל כנראה לא לפני אמצע 2015. גם אז, סביר שמדובר יהיה במהלכים זהירים, כשכל העיניים נשואות בחרדה אל המסכים המציגים את הסימנים החיוניים של המשק האמריקני. אם המשק האמריקני, כיום מורדם ומונשם, יגיב חיובית לצעדים המוניטריים הללו - יתחיל תהליך הדרגתי של העלאת ריבית. צפוי שגם בישראל נראה תהליך מקביל, בפיגור הגיוני.

מה יקרה אז למחירי האג"ח?

מחירי האג"ח בישראל נמצאים ברמה גבוהה, כי הם משקפים ריביות נמוכות בשוק ההון. לכן העלאת הריבית בישראל תפגע במחירי האג"ח. זה לא חייב לקרות בבת-אחת: אם יהיו סימנים מוקדמים, ואם השווקים יעריכו מראש שהעלאת הריבית מתקרבת - ייתכן שמחירי האג"ח יגלשו בנחת ולא יקרסו. אבל בכל מקרה נראה שהם אמורים לרדת בשנים הקרובות כדי ליישר את התשואה לפידיון שגלומה בהם עם ריבית השוק הפוחתת.

המציאות הקיימת יוצרת חשיפה של מחזיקי האג"ח לסיכון של עליית הריבית. חשיפה זו גדולה ככל שמדובר באג"ח לטווחים ארוכים יותר. יש כאן אפילו אנומליה מסוימת: חוסכים רגילים להגדיר את שנאת הסיכון שלהם במונחים של תמהיל מניות/אג"ח בתיק ההשקעות הפיננסיות שלהם - זוהי עגה שמקורה בתקופה אחרת, והיא אינה רלוונטית: במצב הנוכחי ייתכן שדווקא מה שנתפס בעבר כהשקעה שמרנית - החזקת מרכיב גבוה של אג"ח ממשלתי ארוך-טווח - יתברר בדיעבד כהשקעה מסוכנת בגלל החשיפה לסיכוני ריבית. ואין מדובר כאן בירידה חד-פעמית: האפשרות שהריבית בשוק תתייצב בסופו של דבר על רמה אחרת, גבוהה משמעותית, פירושה שמחירי האג"ח צפויים לרדת במהלך מצטבר שישקף את מלוא השינוי של הריבית.

ומה יקרה למחירי המניות?

הריבית הנמוכה של השנים האחרונות איפשרה לבורסה של תל אביב לעלות לשיא של כל הזמנים. כך, מדד תל אביב 25 עלה מנקודת שפל של פחות מ-600 נקודות בנובמבר 2008 לרמה של למעלה מ-1,600 נקודות כיום. למרות שהתרחישים השונים אינם ידועים (ויש להיזהר כאן בעיקר מלנהות אחר מי שטוען שהוא כן יודע) - סביר שהעלאת הריבית תגרום לכך שכיוון התנועה של מדד המניות יהיה גם הוא שלילי.

ההיסטריה מתחילה: תשואות שליליות על החיסכון הארוך והשפעות התנהגותיות

ירידת השערים בבורסה של תל אביב תגרום לכך שתיקי ההשקעות הפיננסיים יצביעו על תשואות שליליות. מה שקשה יותר לחזות הוא התנהגות הציבור בעקבות פירסום התשואות השליליות על החיסכון שלו (פנסיה, גמל, השתלמות וכו'). כל ניסיון של הציבור להגיב על ההתרחשויות יכול להפוך את התופעה לתזזיתית יותר, היסטרית יותר, בעייתית יותר להשתלטות.

הפגיעה במחירי האג"ח והמניות והפגיעה הנגזרת בחיסכון המוסדי פירושן פגיעה בנכסי הציבור. איננו יכולים לתת להתרחשויות מימד כמותי, ומיותר לנסות לקבוע מה תהיה תוצאת הפגיעה בנכסי הציבור. צפוי, אבל, שחלק מהפגיעה בעושרם הפיננסי של משקי הבית תתורגם להקטנה של הביקוש לצריכה הפרטית. צריך גם לזכור שרכישת בני-קיימא (ובעיקר כלי רכב) נשענת כיום יותר מבעבר על אשראי, ועליית הריבית + פגיעה בעושר של משקי הבית צפויים לפגוע בהיקפה. התוצאה של תופעה זו תהיה כנראה פגיעה בצמיחה הכלכלית ובתעסוקה.

מה יקרה לביקוש להשקעה בדיור?

ההשקעה בדיור בישראל המריאה בשנים האחרונות על דלק שהזרימה הריבית הנמוכה - לא הגירה, לא שינויים דמוגרפיים פנימיים, לא צמיחה כלכלית ולא עלייה בצריכת שירותי דיור הקשורה לעליית רמת החיים. אם אכן כך, עליית הריבית תגרום להשפעה הפוכה: עצירת הזרימה של דלק להשקעה בדיור. עצירה כזו תתבטא בירידה של קצב המכירה של דירות. בשלב מאוחר יותר, מחירי הדירות יתחילו להגיב. האם הם ירדו? ובאיזה קצב? אין לדעת, אבל הכיוון (בניגוד לעוצמה) נראה קל יותר להערכה.

ההיסטריה בשוק הדיור מתחילה?

כפי שכבר כתבתי מספר פעמים בבלוג זה, עליית המחירים הדרמטית שחווה ענף הדיור בישראל מאז 2008 אינה תוצאה של מחסור מצד ההיצע: קצב הבנייה הממוצע בשנים האחרונות עומד על קרוב ל-45 אלף יח"ד לשנה, קצב שהיה אמור לספק את גידול הצרכים. עליית המחירים נובעת מקפיצה של הביקוש, בעיקר ביקוש לצורך השקעה (ולא למגורים) שהונעה במקור ע"י ריבית נמוכה ובהמשך ע"י סחרור מעגל קסמים (אופייני) של מחירי הדירות. התוצאה היא שאנו חווים עד עתה מין תהליך שמזין את עצמו, תהליך "בועתי". בתהליך זה, יותר ויותר משקי בית, בעיקר אלו המוגבלים יותר מבחינת תקציב רכישה, מודרים משוק רכישת הדיור ע"י מחירי הדירות הגואים.

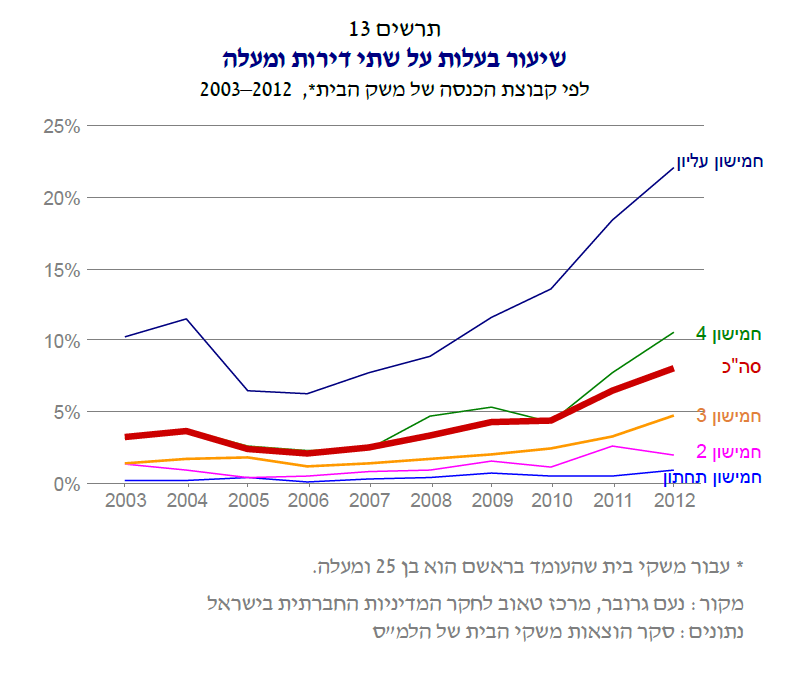

עדות מעניינת מצאתי בפירסום של מרכז טאוב לחקר המדיניות החברתית בישראל שכתב נועם גרובר, חוקר בכיר במרכז - "שוק הדיור בישראל". בפירסום זה, השופע מידע וגרפים על מצב הדיור בישראל, מצאתי שני גרפים מעניינים במיוחד המצביעים על הייעוד של תוספת מלאי הדירות בשנים האחרונות. בראשון, תרשים מס' 12 של הפירסום, ניתן לראות זינוק שחל בין 2008 ל-2012 באחוז משקי הבית המבוגרים (משקי בית שבהם גילו של ראש משק הבית הוא +55) שברשותם שתי דירות ומעלה. תוך 4 שנים, אחוז משקי הבית המבוגרים שיש ברשותם שתי דירות ומעלה כמעט שילש את עצמו:

הגרף השני הוא תרשים 13, המציג את הההבדלים בין משקי הבית מבחינת הבעלות על שתי דירות ומעלה, כשמשקי הבית מקובצים לפי קבוצות הכנסה. ניתן לראות בתרשים לא רק את הדומיננטיות של החמישון העליון (דבר מובן כשלעצמו), אלא את הזינוק באחוז משקי הבית השייכים לחמישון העליון שיש ברשותם שתי דירות ומעלה. הנתונים הם אמנם רק עד 2012, אבל אפשר לנחש מה קרה בשנים 2013-2014. שני הגרפים מציגים את התופעה של רכישת דיור להשקעה ע"י קבוצות אוכלוסייה מבוססות, שדוחקות מהשוק את קבוצות האוכלוסייה המוחלשות, ובכך מחלישים לדעתי את עוצמת הטענה ה"חברתית" על מחסור בדיור שנובע מצד ההיצע ועל הצורך הדחוף במדיניות ממשלתית שתאיץ את קצב הבנייה של דירות.

ובחזרה למגמת המחירים: הבעיה של סחרור "בועתי" היא, כמובן, שהתהליך עלול להסתיים בפיצוץ - לא בעצירה רגועה של המחירים. לכשמחירי הדירות יפסיקו לעלות - ייחלש (גם אם בהדרגה) הביקוש המונע ע"י שיקולי השקעה. בהמשך צפוי שמשקיעים שרכשו דירה יופיעו דווקא בצד ההיצע. עודף הביקוש שהניע את עליית המחירים בשנים האחרונות יכול להיעלם בבת-אחת, ולהפוך לעודף היצע. זהו השלב המסוכן מבחינת מחירי הדירות. וזו תהיה אירוניה טהורה אם דווקא בעיתוי זה יבשילו צעדי הממשלה להאצת קצב התחלות הבנייה למגורים. כי אסור לשכוח שבימים אלו נבנה מאמץ פוליטי יומרני לעצור את עליית מחירי הדירות, ויכול להיות שהוא איננו רלוונטי.

מה יקרה לענף הבנייה?

שינוי מגמה של מחירי הדירות אינו חייב להיות חוויה טראומטית לשוק הדיור. מחזורי עסקים משנים את מגמת מחירי הדיור בלי להשאיר צלקות. בעלי דירות חווים התמשכות של תהליך המכירה, והם מגיבים (גם אם באיטיות) בהפחתת מחיר. אין הרבה דרמה כי רוב בעלי הדירות רכשו אותן למטרת מגורים לטווח ארוך, ולכן לתנודות המחזוריות של מחירי הדירות אין השפעה ממשית על חייהם. אבל יש מי שיכול לצאת מצולק משינוי המגמה: ענף הבנייה.

ענף הבנייה מופעל ע"י יזמים פרטיים, שבגלל אופיו המתמשך של תהליך הבנייה - רוכשים את הקרקע זמן רב לפני התחלת הבנייה. התוצאה היא שיזמות בענף הבנייה למגורים עוסקת בשני תחומים נפרדים: בניהול פרוייקטים של בנייה, שהוא תחום תפעולי, ובניהול מלאי קרקעות, שהוא עיסוק ספקולטיבי. מחזורי עסקים משפיעים בעיקר על מחיר הקרקע: עלות הבנייה למ"ר למגורים אינה משתנה כ"כ לאורך זמן. התוצאה היא ששינוי של מגמת המחירים תופס את היזמים לאחר שכבר רכשו את הקרקע במחירים הישנים. זהו מקור לרווח ספקולטיבי בתקופה של גיאות; זהו סיכון בעת שינוי מגמה.

ירידת מחירי הדירות תפגע ברווחיותם של היזמים. אם הירידה של הביקוש תהיה קלה וקצרה - הפגיעה תהיה רק ברווחיות של פרויקטים שהגיעו למכירה. אם הביקוש החלש יימשך - תהיה פגיעה ממשית בחברות היזמיות. זה עלול להיגמר בהפסקות בנייה, בהסתבכויות פיננסיות, בפשיטות רגל.

מה יקרה לפיגורים במשכנתאות?

אם שינוי המגמה שתיארנו יביא להאטה של קצב הצמיחה במשק ולרפיון מחזורי בשוק העבודה - ההשפעות יזלגו גם לתחום המשכנתאות. כפי שקרה בתחילת שנות האלפיים, בעקבות משבר חברות ההיי-טק, חלק ממשקי הבית ייקלעו לקשיים שיגרמו להם להיכנס לפיגור בתשלומי המשכנתא.

כעיקרון, התגברות מחזורית של תופעת הפיגורים אינה צריכה להוות בעיה כאשר האבחנה ברורה: חובות משכנתא ניתנים לפריסה מחדש, מה גם שחלק ניכר מהלווים שנקלעים לבעיות הם בעלי היסטוריית אשראי חיובית ויחס ביטחונות שמשאיר אותם בהגדרה של סיכון אשראי נמוך. אבל הבעיה היא שהאבחנה אינה תמיד ברורה בזמן אמיתי, שכללי הדיווח החשבונאיים מכריחים את הבנקים לבצע הפרשות לחובות מסופקים ולכן לדווח (כמעט אוטומטית) על ירידה ברווחיהם, ושהטיפול בתופעת הפיגורים הפורצת כמגיפה מהווה מאמץ תפעולי פתאומי וכבד מידי לבנקים. לכן סביר, כמו שקרה באירוע הפיגורים שקרה לאחר משבר חברות ההיי-טק, שלכשתתגבר תופעת הפיגורים - הבנקים יפעלו נמרצות כנגד הלווים שנקלעו לפיגור. צפוי שזה יגביר את ה"רעש" במערכת, את ההד התקשורתי ואת הסיכון להתערבות פוליטית. היקף האנדרלמוסיה תלוי באופי ההתפתחויות הכלכליות סביב שוק הדיור.

5 תגובות:

דורון,

תודה על הציטוט. נקווה שהאנשים הנכונים קוראים ומבינים. לעצם העניין, נכון שהביקוש הוא שיצר את הבועה הנוכחית, אבל גמישות גבוהה בצד ההיצע היתה יכולה למנוע אותו. לכן חשוב לייעל את תהליכי תכנון ואישור הבנייה, בכדי למנוע את הבועה הבאה. אני מסכים שמעורבות ממשלתית מוגזמת בהגדלת ההיצע בהחלט יכולה להביא לקריסה כואבת של השוק.

אם מעניין אותך, הנה מאמר טוב בנושא החשיבות של גמישות ההיצע למניעת בועות נדל"ן:

www.nber.org/papers/w14193.pdf

בברכה,

נעם

בכדי להוריד את מחירי שכר הדירה בעשרים אחוז ומעלה, דבר הכרחי ודחוף לדעתי, חייבים להגדיל את יחס הדירות לאוכלוסיה. לא יודע מה התמסורת אבל סביר להניח שנדרשת הגדלה של 5% לפחות, כלומר הוספת 125,000 דירות מעבר לריבוי הטבעי. לכן יש להגדיל היצע ולדאוג שההיצע הזה גם יירכש על ידי מישהו ( שעשוי לפחד לרכוש בעיצומה של מגמת ירידת מחירים)

הכתבה הכי טובה ומקיפה מאז שהבלוג התחיל. כל הכבוד.

פוסט מוצלח, בייחוד הגרפים ממרכז טאוב. אני הייתי מוסיף עוד שני גרפים לפוסט:

שער החליפין הנומינלי של השקל (ביחס לסל מטבעות, עם משקלות שתלויות בסחר של ישראל עם מדינות העולם):

http://www.boi.org.il/he/DataAndStatistics/Pages/SeriesGraph.aspx?SeriesCode=PU.NER_LEVEL.D&DateStart=01/01/2005&DateEnd=27/03/2015&Level=4&Sid=51

ושער החליפין הריאלי שלו (שמתחשב בהבדלי אינפלציה בין ישראל למדינות העולם):

http://www.boi.org.il/he/DataAndStatistics/Pages/SeriesGraph.aspx?SeriesCode=RER_LEVEL_CHAINED.M_E&DateStart=01/01/2005&DateEnd=28/02/2015&Level=4&Sid=51

השוו את שני הגרפים הללו לגרף המציג את ריבית בנק ישראל מ-2005 בפוסט.

מה דעתכם על כך שמאז תחילת 2009 היצע הכסף M1 שולש בישראל, מ 70 מיליארד ל 210 מיליארד? האם הכסף הזה הלך לנדל"ן לבורסה?

http://www.tradingeconomics.com/israel/money-supply-m1

ומה לגבי המאזן המנופח של בנק ישראל? האם ביצעו אצלנו הרחבה כמותית (מ 125 מיליארד שקל בשנת 2008 ל 350 מיליארד שקל) למרות שהכלכלה לא היתה במצב גסיסה נואש, והתוצאה היתה בועת נדל"ן?

http://www.tradingeconomics.com/israel/central-bank-balance-sheet

הוסף רשומת תגובה