הרשימה הפעם תוקדש לביקור (טוב, עם מעט הדרכה שלי…) בתערוכת גרפים מצוינים המספקים המחשה לאירועי בועת הנדל"ן בארה"ב וגם להתפתחויות שחלו מאז בשוק הדיור. הגרפים מובאים בבלוג הכלכלי המצוין CalculatedRISK (ראו כאן), שזכה לדירוג של השבועון TIME כאחד מ-25 הבלוגים הכלכליים הטובים בארה"ב (ראו כאן).

מדדי מחירי הבתים (ארה"ב)

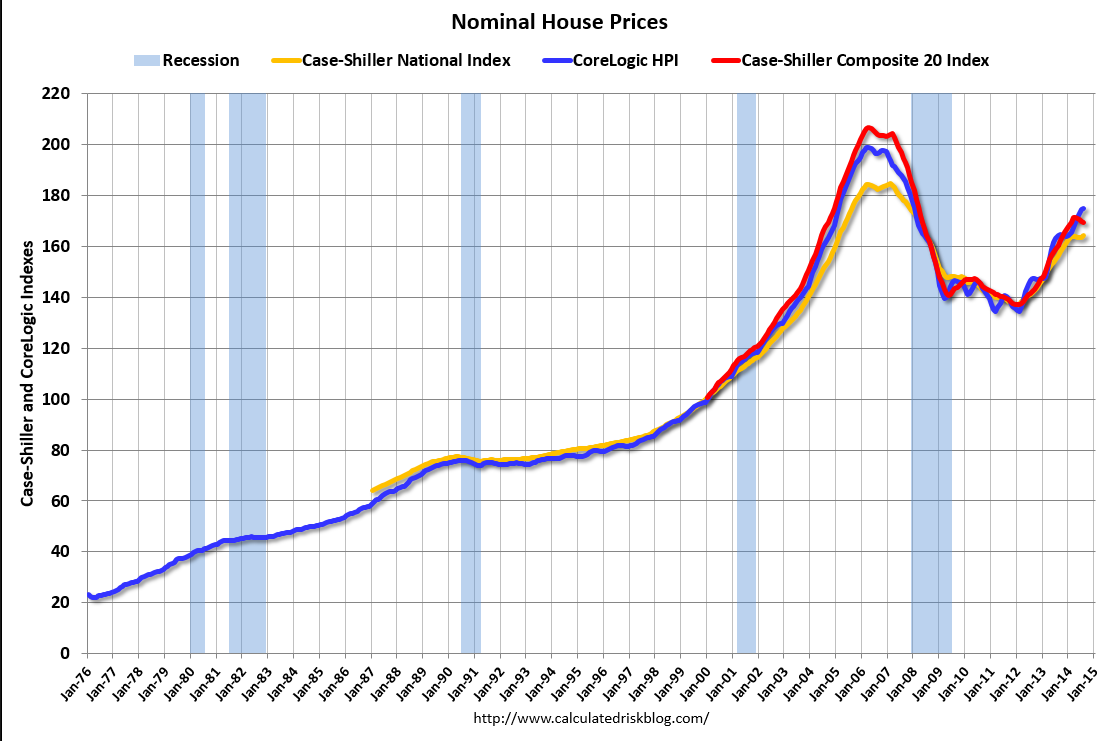

הגרף הראשון מתאר את התפתחותם של שלושת המדדים החשובים של מחירי הבתים בארה"ב, בתקופה שראשיתה בינואר 1976 (לא כל המדדים חושבו אז) וסופה באוגוסט 2014. השטחים המוצללים האנכיים משקפים תקופות של מיתון כלכלי, כשהאחרון שבהם מזוהה מתחילת 2008 ועד לאמצע 2009. בסיסי המדדים השונים נקבעו מחדש כך שמדד ינואר 2000=100.

מה רואים בגרף זה?

ראשית, אנו רואים את העלייה הכמעט-מתמדת של מחירי הבתים. באופן גס, אפשר לראות שמחירי הבתים עלו בממוצע בערך פי 9-10 מתחילת התקופה ועד להתפוצצות הבועה (2006). מדובר כאן בעליית מחירים (נומינלית!) בקצב שנתי ממוצע של כ-8 אחוזים.

שנית, קל לזהות בגרף את ההאצה שחלה בקצב עליית המחירים בתחילת שנות ה-2000. שימו לב ששוק הדיור התעלם בבוז מהמיתון הכלכלי של 2001. בתקופה יחסית-קצרה זו שבין 2000 ל-2006 עלו מחירי הבתים פי 1.8-2.0 - קצב שנתי ממוצע של 10-12 אחוזים.

שלישית, בולטת כאן העובדה שהיפוך המגמה - המעבר מעליית מחירים רצופה לירידת מחירים דרמטית - לא התרחש בגלל מיתון כלכלי, אלא קדם לו. למעשה - רוב הכלכלנים סבורים שהוא אף גרם לו. למי שמתעניין במחזורי עסקים כדאי לשים לב שבשפל הגדול שהחל ב-1929 כיוון ההשפעה היה הפוך: שוק הדיור היה אז קורבן תמים של המשבר הפיננסי.

רביעית, ירידת מדד מחירי הבתים שהחלה ב-2007 הסתיימה בנקודה כלשהי לקראת סוף 2011 (למעשה, בשנים 2010-2012 חלו תנודות כלפי מעלה וכלפי מטה שמקשות על היכולת לזהות נקודת מפנה מדויקת). מתחילת 2012 התהפכה המגמה והמדד נמצא במגמת עלייה, מה שמעיד לכאורה שצניחת מחירי הבתים הייתה חריפה מידי (overshooting) ואנו נמצאים בשלב שבשוקי המניות נהוג לקרוא לו 'תיקון טכני'. היפוך המגמה הוא קריטי: הוא מאפשר לצמצם בהדרגה את חשיפת הבנקים והמשקיעים לסיכוני חדלות-פירעון של לווי המשכנתאות הוותיקים (מחירי הנכסים עולים וסיכון החזר הקרן יורד). הוא גם מחזיר רוכשים לשוק הבתים ומאפשר החלמה הדרגתית של ענף הבנייה.

ניכוי אינפלציה: מדד המחירים הריאלי

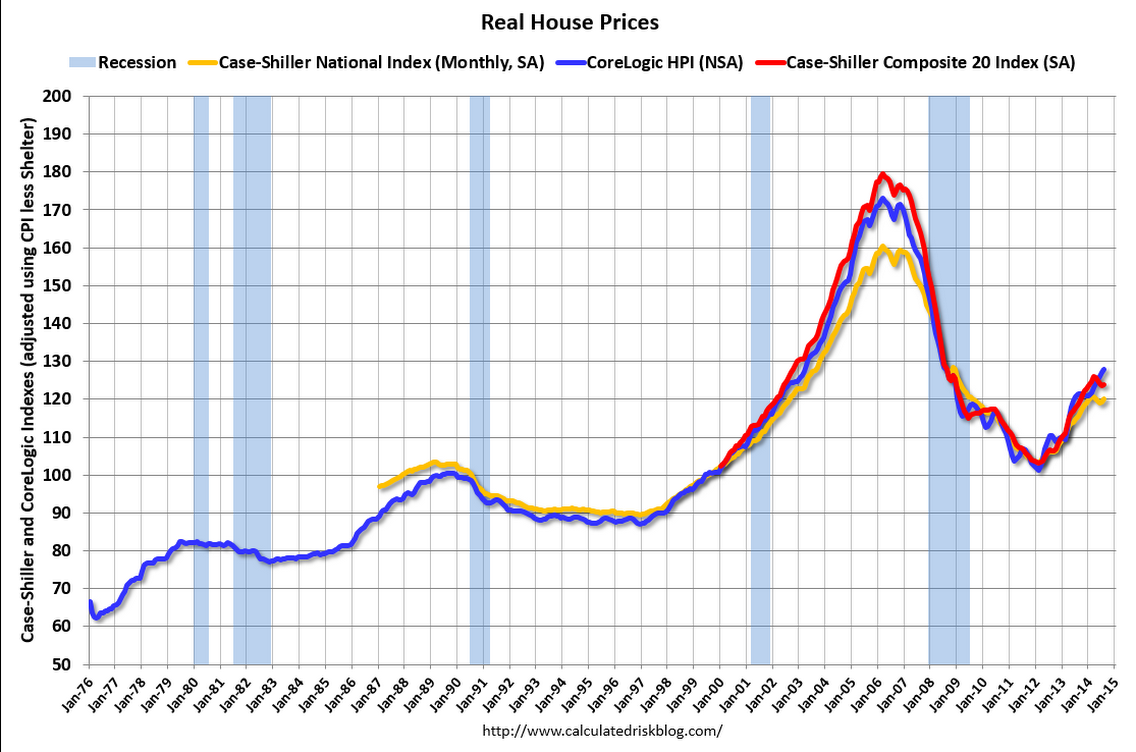

הבעיה בגרף הראשון היא שמדובר במחירים הנומינליים של בתים, וכשמתבוננים במגמות ארוכות-טווח יש טעם לנכות את גורם האינפלציה ולהסתכל על מחירי הבתים במונחי כוח הקנייה. מספיק אם נזכור שמאז תחילת שנת 2000 עלה מדד המחירים לצרכן בכ-40 אחוזים במצטבר. לשם כך נסתכל בגרף השני, המציג את מדד מחירי הבתים במונחי כוח קנייה, כלומר כשהוא מנוכה מאינפלציה.

מה רואים בגרף זה?

חוקר שהיה מנסה להתאים קו רגרסיה (חצי-לוגריתמי) לגרף זה היה מקבל כנראה תיאור המעיד על כך שמחירי הבתים עולים ריאלית לאורך השנים בקצב בסיסי מסוים - כך נראה מהגרף. מהתרשמות חזותית הייתי אומר שקצב הגידול הרב-שנתי הממוצע הוא מעט מעל 2% לשנה. גידול יציב זה נובע מעלייה ארוכת-טווח של ההכנסה לנפש ורמת החיים ומגידול בצפיפות האורבנית. תופעה זו עומדת כנראה ברקע הנטייה הגוברת של משקי בית להעדיף השקעה בדיור לצורך שימוש עצמי על-פני דיור בשכירות.

מעבר לקצב העלייה הקבוע, הבסיסי, אנו רואים בגרף מחזורים: ניכוי האינפלציה חושף אותם. כעת אנו מבחינים בתקופות של יציבות, תקופות של ירידה (ריאלית) של מחירי הבתים, תקופות של עלייה, וגם תנודות חזקות לשני הצדדים. התופעה של בועת הנדל"ן (הידועה לשמצה) מקבלת כאן הבלטה: היא החלה בערך בשנת 1997, הואצה בשנת 2000, נעצרה בשנת 2006 והתפוצצה ב-2007.

נפילת מדד מחירי הבתים נמשכה עד לקראת סוף שנת 2011 והסתכמה בכ-40 אחוזים במונחים ריאליים. יכולנו אמנם לומר (ביובש מסוים) שמחירי הבתים חזרו לרמת הריאלית בשנת 2000, ואז המשבר נראה אולי פחות דרמטי (ה' נתן וה' לקח...), אבל זוהי אמירה שמחמיצה את הטרגדיה האמיתית: חלק גדול מרוכשי הבתים רכשו אותם במחצית השנייה של שנות ה-2000, והבנקים נתנו את הלוואותיהם בשנים אלו, ועסקאות אלו עדיין נראות בדיעבד ככישלון (לשני הצדדים).

היחס בין מחירי הבתים לדמי השכירות שלהם

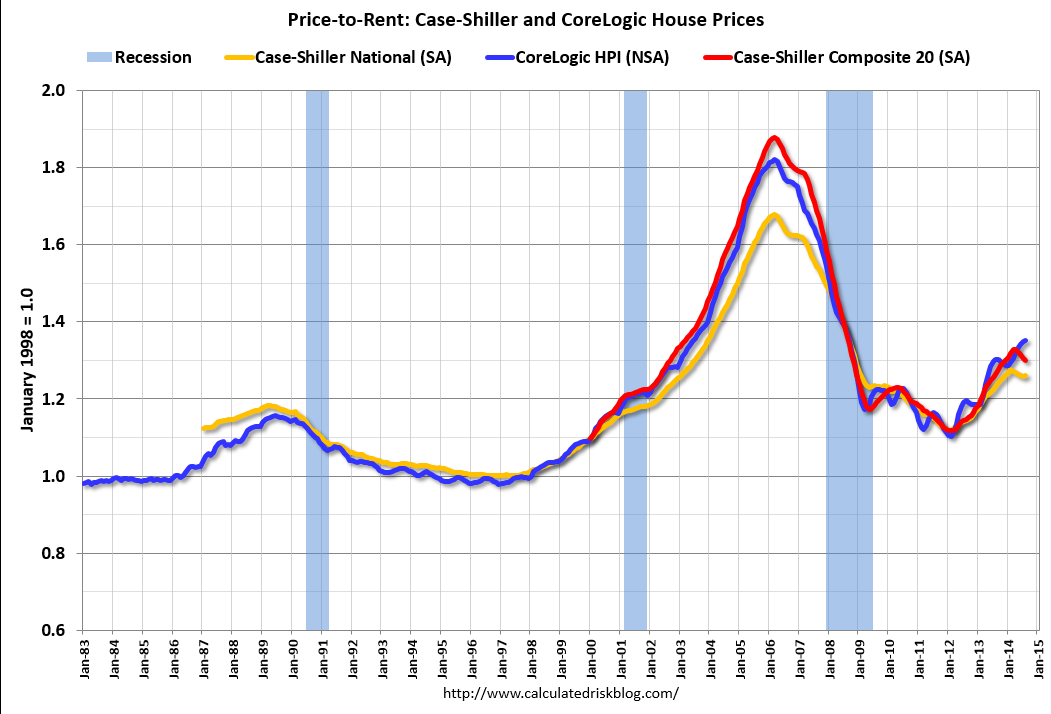

ההסתכלות על מדד מחירי הבתים - לרבות זה הריאלי - עדיין אינה מצביעה בהכרח על התנהגות פתולוגית של שוק הדיור, במובן זה שמדובר בהתפתחות שאינה יציבה, בבועה שחייבת להתפוצץ. ייתכן שמדובר בכלל בהתפתחות יציבה שמקורה בכלכלה צומחת, בשינוי של טעמי הציבור לגבי השקעה במגורים, וכיוצ"ב - כזו שתביא לשינויים יציבים ופרמננטיים במחירי הבתים. לפיכך הכלכלנים נוהגים להתייחס לאינדיקטור נוסף: היחס בין מחירי הבתים לדמי השכירות.

הכלכלנים מאמינים שבשיווי משקל מחירי נכסים משקפים את הערך המהוון של זרם ההכנסות הצפוי מהם. לפיכך, שינוי מחירו של נכס צריך להיות קשור בשינוי של לפחות אחד מהשניים: גובה ההכנסות הצפויות מהנכס לאורך חייו, ומקדם ההיוון של אותו זרם (שיעור הריבית). לפי היגיון זה, עליית מחירי בתים צריכה להיות קשורה לעלייה צפויה בגובה שכר הדירה הנהוג, ו/או לציפייה לירידה ארוכת-טווח של שיעור הריבית. אם הציבור מבין שירידת הריבית של השנים האחרונות נובעת מהתערבות תקיפה של הבנקים המרכזיים שנועדה לעודד את הפעילות העסקית כדי לשכך את הלחץ הבולם על הכלכלה והתעסוקה - הוא יתייחס לריבית הנמוכה כאל תופעה זמנית, ואז שינויים של מחירי הבתים ישקפו שינויים במדד שכר הדירה. לשם כך מובא הגרף הבא, שבו אנו מסתכלים על התפתחות היחס שבין מדד מחירי הבתים למדד מחירי השכירות בארה"ב בתקופה שמאז 1983.

מה רואים בגרף זה?

אם היינו זקוקים לצילום יחיד המעיד על מידת החומרה של התופעה של עליית מחירי הבתים בארה"ב - גרף זה הוא מועמד סביר. אנו רואים בו שהתופעה של עליית מחירי הבתים שהחלה כנראה לקראת סוף שנות ה-90' והואצה במהלך שנות ה-2000 לא נבעה מעליית דמי השכירות: היא הייתה תופעה אוטונומית, שגרמה לכך שהיחס בין מחירי הבתים לדמי השכירות עלה. בתוך 8 שנים יחס זה עלה ב- 60-80 אחוזים. המשמעות היא ששיעור התשואה השוטף על השקעה בדיור (זה הנובע מתקבולי שכ"ד, או מחיסכון בתשלומי שכ"ד) ירד ברציפות. זה אומר שהמנוע שדחף את מחירי הבתים כלפי מעלה לא היה גידול מתמשך ויציב של הביקוש לשירותי דיור, אלא כנראה הריבית הנמוכה שנתפסה משום מה כתופעה יציבה. בשלב כלשהו, התגברות הביקוש לרכישת דיור הניעה את מחירי הבתים. וכאן הומחש העיקרון של ציפיות שמגשימות את עצמן: משקי בית משקיעים בדיור כי הם מצפים לתשואה הנובעת מעליית ערך הדיור, וביקוש זה להשקעה בדיור מלבה את עליית המחירים. מנגנון כזה הוא מנגנון אינרציאלי, תהליך שמזין את עצמו, אבל הוא בועתי: אין מנוע אמיתי, יציב, שמניע אותו (כמו שינויים דמוגרפיים או עליית רמת החיים). הוא גם אינו ניתן לחיזוי (במונחים של מה תהיה עליית מחירי הבתים בשנה הקרובה ועד מתי עלייה זו תימשך), אבל ידוע רק שהוא צפוי להגיע לנקודה שבה הציפיות תתהפכנה ותחול התרסקות של מחירי הבתים.

ולכל מי ששואל את עצמו בעקבות קריאת דברים אלו מדוע הנתונים לא עוררו את דאגת הקברניטים עוד בשנות ה-2000 - כדאי להבין שלפחות בחלק מהדיון שלנו טמונה חכמה שלאחר מעשה: אותם גרפים ממש הוצגו במהלך שנות ה-2000, אבל המסקנה שמדובר בבועה שעתידה להתפוצץ ולסכן את המערכת הפיננסית הבינלאומית ולגרור את העולם המערבי למיתון הכלכלי העמוק והארוך ביותר מזה 80 שנה - הייתה נחלת מעטים. ואולי תעשו אתם את התרגיל המחשבתי המתבקש: מה, לדעתכם, יהיה קצב העלייה של מחירי הדירות בישראל בשנתיים הקרובות? עד מתי, לדעתכם, יכול להימשך התהליך הנוכחי של עליית מחירי הדירות?

שיעור משקי הבית המתגוררים בבתים בבעלותם

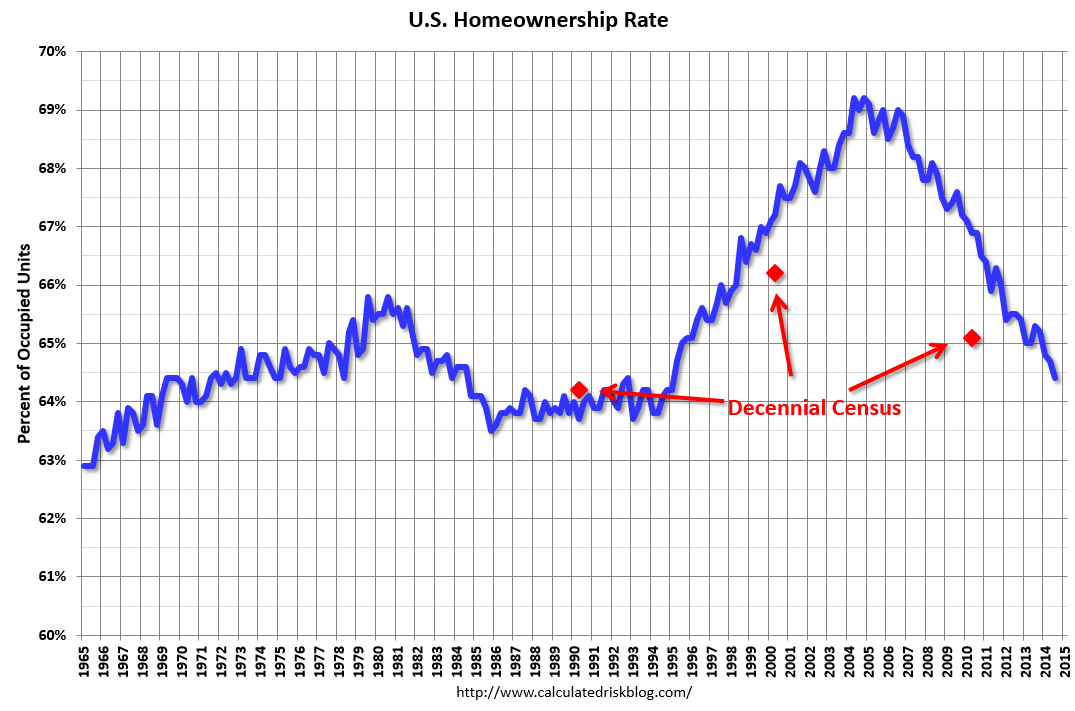

לסיום רשימה זו, נסתכל על התפתחותו לאורך זמן של משתנה קריטי: שיעור משקי הבית שמתגוררים בבית שבבעלותם. משתנה זה משמש להשוואת רוחב (בין מדינות) ולהשוואות אורך (מדידת הצלחתה של מדיניות לעידוד רכישת בתים). הוא מהווה סרגל מדידה להצלחתה של מדיניות השיכון לעודד משקי בית לרכוש בתים לעצמם. הוא המטרה שלשמה הממשלה מסבסדת את רכישת הבתים (בארה"ב - בעיקר באמצעות תכניות סיוע מימוניות המופעלות ע"י סוכנויות המשכנתאות הלאומיות ומשרד השיכון). מקור הגרף הוא ברשימה אחרת שהתפרסמה באותו בלוג (ראו כאן).

מה רואים בגרף?

באמצע שנות ה-90' השיק ממשל הנשיא קלינטון מדיניות דיור שמטרתה הייתה להרחיב את מעגל משקי הבית שיגיעו לרכוש בית לשימוש עצמי. זה היה מהלך יומרני, שכלל גיוס של הקונגרס (חקיקה, הטבות מיסוי) ושל סוכנויות המשכנתאות הלאומיות (השקת תכניות מיוחדות לשכבות אוכלוסייה המתקשות להגיע לרכישת דיור בתנאי שוק חופשי). מהלך זה זה נמשך גם בממשל הנשיא בוש.

אנו רואים בגרף את הצלחת המהלך: החל מאמצע שנות ה-90' החלה עלייה של שיעור משקי הבית המתגוררים בבית שבבעלותם. עלייה זו נמשכה ברציפות במשך קרוב לעשור. שיעור משקי הבית המתגוררים בבית שבבעלותם עלה בשנים אלו מכ-64% לכ-69% - שיא של כל הזמנים.

המהלך כולו נראה כהצלחת מדיניות, והממשלים התגאו בנתונים. גם התכניות להעמדת אשראי לבעלי היסטוריית-אשראי שאיננה מושלמת (הלוואות ה- SubPrime) נחשבו להצלחה בכך שנתנו הזדמנות שנייה לקבוצות אוכלוסייה חלשות. אבל התמונה השתנתה עם התפוצצותה של בועת הנדל"ן: משקי בית שלא עמדו בתשלומי המשכנתאות איבדו את בתיהם, ומיליונים כאלו עדיין נמצאים כיום בתהליכי מימוש. התוצאה שאנו רואים בבירור בגרף היא שמאז תחילת המשבר צנח שיעור משקי הבית המתגוררים בבתים שבבעלותם בחזרה לכיוון 64-65%. והמשבר עדיין לא הסתיים, והתעסוקה טרם שבה לרמתה שלפני המשבר, ומיליוני משקי בית עדיין לא הצליחו להציל את בתיהם מפשיטת רגל.

תגובה 1:

והסיבה שהמחירים עלו במקצת מאז 2011 זה שהבנק המרכזי עשה הכל כדי לעודד את זה, חתך את הריבית ב 5% שלמים ( מ 5% ל 0%) כאשר התחילה מפולת המחירים, ובכך מנע קריסה נוספת של משפחות שלקחו הלוואות בריבית משתנה, וגם יצר סביבה שבה מאוד זול לרכוש בית כי הריבית אפסית, וגם עשה תוכנית הרחבה כמותית שבה הוא קנה אג"ח מגובה משכנתאות כדי להוריד את הריבית למי שרוצה משכנתא בריבית קבועה. כל הדברים האלו ביחד בקושי רב הצליחו להעלות את המחירים בשנתיים האחרונות.

הוסף רשומת תגובה