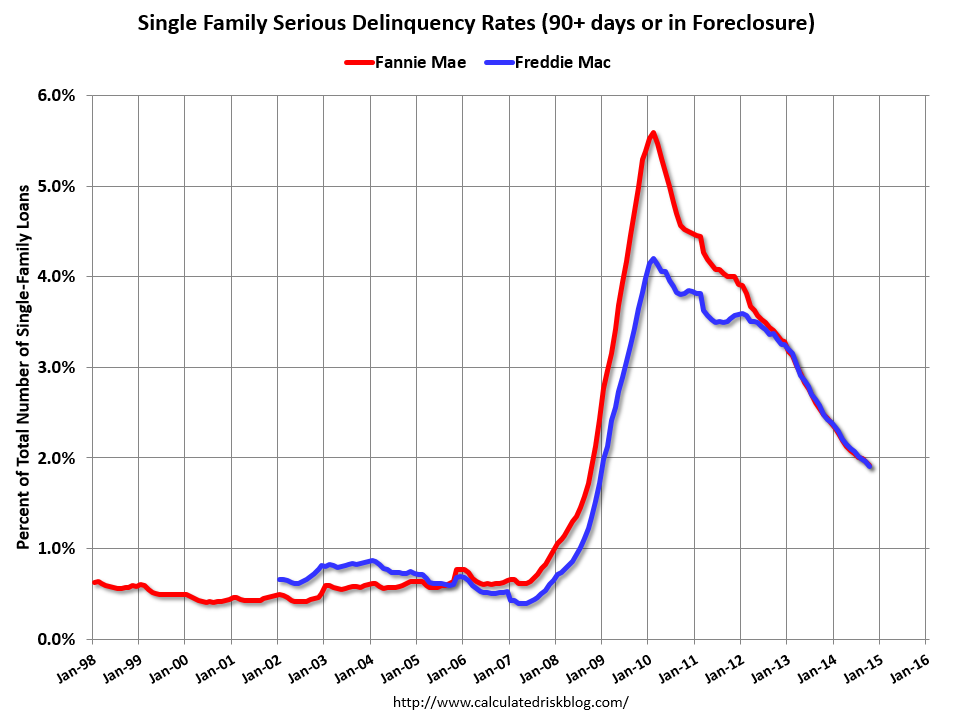

אתר האינטרנט CalculatedRISK מסר אתמול (26.11) שבחודש אוקטובר 2014 נרשמה ירידה נוספת של שיעור הפיגורים בהלוואות משכנתא של סוכנויות המשכנתאות הפדרליות, "פאני מיי" (Fannie Mae) ו-"פרדי מק" (Freddie Mac) - כך דיווחו שתי הסוכנויות בשבוע האחרון. שיעור ההלוואות שנמצאות בפיגור משמעותי (עומק פיגור של למעלה מ-90 יום) ירד בחודש אוקטובר ל-1.9%, לעומת כ-2.5% בחודש המקביל אשתקד. זהו תהליך חיובי, רצוף, ואיטי של התאוששות מהמשבר בשוק המשכנתאות האמריקני בשנים האחרונות. שיעור הפיגורים הגיע בשיאו (חודש פברואר 2010) ל4.2% בהלוואות של "פרדי מק" ול-5.6% בהלוואות של "פאני מיי".

גרף מעקב מאיר עיניים שמפרסם האתר ושמובא כאן מאפשר להיווכח במגמות ההיסטוריות:

- קודם למשבר הנוכחי, שיעור הפיגורים בהלוואות משכנתא היה יציב לאורך זמן ובשיעור של 0.5-1%

- תחילת הגידול של שיעור הפיגורים ניתנת לזיהוי בעין במחצית השנייה של 2007

- נקודת השיא של שיעור הפיגורים בולטת לעין: פברואר 2010

- שיעור הפיגורים בחודש אוקטובר האחרון הוא הנמוך ביותר שנרשם מאז סוף 2008

- עם זאת, הוא גבוה עדיין משיעורי הפיגורים ששררו לפני המשבר

- בחיוץ פשוט של הנתונים נראה שאם תהליך ההחלמה יימשך - המערכת תשוב כנראה לשיעור הפיגור ה"נורמלי" רק בשנת 2016. הדבר משקף את ההלוואות הבעייתיות שבצינור - לא אמירה על איכות נמוכה של הלוואות חדשות

וישנן עוד כמה תובנות:

- מדובר כאן בהלוואות המבוטחות ע"י סוכנויות המשכנתאות הפדרליות. הלוואות אלו, העומדות בדרישות קפדניות של הסוכנויות (Conforming Loans), הן שמרניות (במונחי סיכוני אשראי) יחסית להלוואות שניתנו בשנים שלפני המשבר ע"י מלווים פרטיים, כך שמדובר כאן בתמונה נוחה יותר מאשר במקרה של הלוואות השוק הפרטי.

- מפירסומי הסוכנויות (ניתן למצוא אותם ברשת) בולט ששיעור הפיגורים ממצע שני סוגים נפרדים של הלוואות משכנתא הנבדלים זה מזה: הלוואות משכנתא ששיעור המימון שלהן (היחס בין גובה ההלוואה לבין ערך הבית שהיא מממנת) נמוך מ-80%, וכאלו ששיעור המימון שלהן גבוה מ-80%. באוקטובר היה שיעור הפיגורים בראשונות 1.8%, ובאחרונות - 2.8%. יש במספרים אלו הד לתפיסת שיעור המימון כגורם של סיכון במשק האמריקני.

- בהערת שוליים נעיר כאן שהתפיסה הישראלית לגבי הסיכון הגלום בשיעור המימון היא מחמירה יותר. כך, הבנקים בישראל הגבילו את שיעורי המימון בהלוואות הרבה מתחת לרף ה-80%, ונהגו לדרוש מלווים לשלם עבור ביטוח משכנתאות פרטי. הערכתי האישית היא שתפיסה מחמירה זו של סיכון אינה נשענת על הערכה סטטיסטית של הסיכון אלא בעיקר על מיתוס הרווח בתעשיה ומתקיים בשל העדר תחרות.

- עיתוי ההתפרצות של מגיפת הפיגורים בהלוואות המבוטחות ע"י הסוכנויות היה מאוחר לעומת זה של ההלוואות הפרטיות, ובוודאי כאשר מדובר בהלוואות ה-Subprime.

- בעולם "נורמלי", בולט השיעור הנמוך של פיגורים בהלוואות משכנתא (לעומת שיעורי הבעיות הרגילים כשמדובר באשראי אחר). זוהי גם הסיבה שאשראי המשכנתאות הוא תמיד האשראי הזול ביותר ללווה בשוקי הכספים

אין תגובות:

הוסף רשומת תגובה