הדיווח המודאג על היקף המשכנתאות

הגידול המתמשך של החוב המיצרפי של משקי בית בגין השקעה בדיור גורם לדאגה בקרב ראשי בנק ישראל. נראה שהם בודדים בתחושתם זו: משקי הבית אינם מודאגים, ראשי הבנקים אינם מודאגים, ונראה שגם רוב הציבור אינו מודאג. ובכל זאת, האזהרות החוזרות של בנק ישראל עושות את שלהן: בהדרגה מחלחלת דאגה לכותרות החדשות בתקשורת, והידיעה החודשית על היקף המשכנתאות מקבלת מימד מוזר של ציפיה להתרחשותו של אירוע משברי. חוב המשכנתאות מקבל מימד של בעיה לאומית, כאילו משהו בו לא טוב. כאילו הוא מבשר על אסון מתקרב.

מה בעצם קרה?

איך הכל התחיל ומה קרה - אנחנו יודעים: מדיניות מוניטרית מרחיבה שבה נקט בנק ישראל על רקע המשבר הפיננסי הבינלאומי שהחל ב-2008 יצרה מצב חסר-תקדים של ריבית נמוכה. לאור הסיכונים שהציבור ייחס להשקעות פיננסיות, התשואה הנמוכה הצפויה על השקעות פיננסיות חסרות-סיכון (אג"ח ממשלה) והעלות הנמוכה של אשראי לדיור - קשה להאשים את הציבור שהוא נמשך להשקעה בדירות מגורים כדי להגן על חסכונותיו. וככל שהמצב נמשך - והוא נמשך כבר חמש שנים - הביקוש לרכישת דירות משיקולי השקעה הגביר את השפעתו על עליית מחירי הדירות, ועורר בכך ביקוש ספקולטיבי נוסף. אנשים קונים דירות להשקעה למרות מחיריהן האופטיים הגבוהים ולמרות שהתשואה השוטפת הצפויה משכר דירה היא נמוכה, כי הם מצפים שעליית המחירים תימשך.

ההתרעה של בנק ישראל

האסוציאציה של "בועת נדל"ן" שעלתה בראשו של בנק ישראל אינה בלתי סבירה לאור סמיכות הזמן למשבר בארה"ב. עם זאת, אין לאנלוגיה הזו בהכרח על מה להתבסס. התרעתו הקבועה של בנק ישראל על הסיכון הגלום בהתפתחות מחירי הדיור נובעת כנראה משילוב של הערכה כלכלית ושל תחושת אשמה. מניין תחושת האשמה? מאחר שהמדיניות המוניטרית שבה נקט הבנק אחרי 2008 היא שחוללה את התייקרות מחירי הדיור (והבנק המרכזי לא יכול היה להימנע מנקיטה במדיניות זו), ומאחר ששום גוף אחר בממשלה לא ניסה לקזז את השפעת הריבית ע"י פעולות מעקרות כמו הגדלת המיסוי על רכישה לשם השקעה - בנק ישראל ראה עצמו אחראי גם לטפל בתופעת הלוואי של מדיניותו: עליית מחירי הדיור. משום כך אנו עדים להתרעות מצד בנק ישראל על בועת הנדל"ן (קשה להוכיח שהיא אכן קיימת), על סיכון ריבית שאליו נחשפים נוטלי המשכנתאות בריבית "פריים" (הבנקים והלווים אינם מקבלים עמדה זו ורואים בתקנות המפקח על הבנקים גזירות כלכליות שרירותיות), וגם על הסיכון שבהתנפחות חוב המשכנתאות המיצרפי של כלל הלווים. עד כדי כך הרחיק הבנק שהוא תובע מהממשלה להאיץ את קצב הבנייה של דירות כדי להשביע את הביקוש הספקולטיבי.

מה נוכל לומר על שאלת גודל החוב?

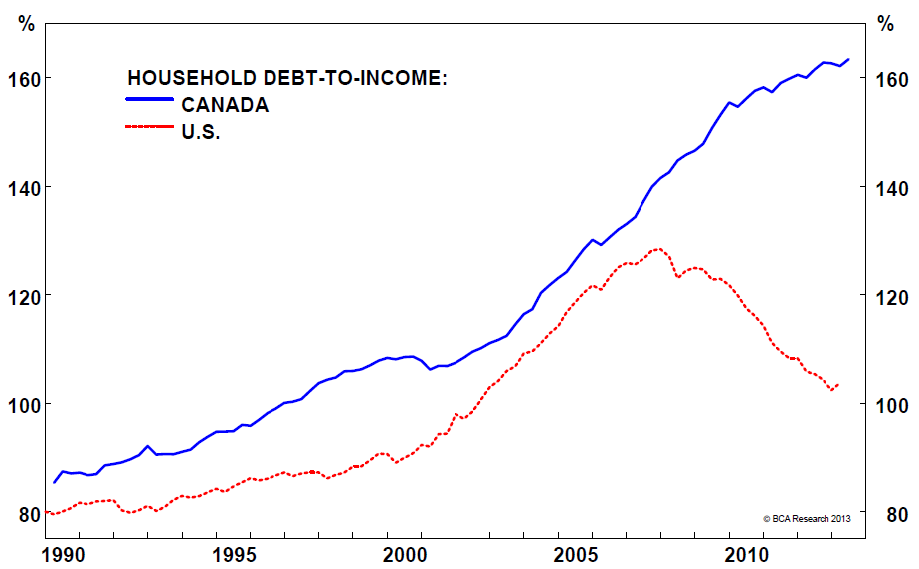

באתר הכלכלי The Big Picture (ראו כאן) הופיע השבוע גרף מעניין המשווה בין התפתחות חוב המשכנתאות המיצרפי בארצות הברית לבין זה של שכנתה הצפונית, קנדה, מאז 1990. אני מעתיק כאן את הגרף.

המדידה היא במונחי תוצר (%). ניתן ללמוד מהגרף כמה דברים:

- בשתי המדינות התנהגות החוב היתה דומה בשנים 1990-2006: עליה רצופה בגודל החוב יחסית לתוצר. יחס חוב המשכנתאות לתוצר בקנדה היה תמיד גבוה מעט לעומת ארה"ב

- מאז 2007 נפרדו הדרכים: בעוד שבארה"ב חל מפנה עקב המשבר הפיננסי ויחס החוב לתוצר החל לרדת - בקנדה נמשכה מגמת העליה של החוב ביחס לתוצר

- החוב בארה"ב ירד מאז המשבר הפיננסי מכ-130 לכ-100 אחוזים; החוב בקנדה עלה באותה תקופה מכ-140 לכ-160 אחוזים

יש כאן תופעה מוזרה. אם חשבנו שלגודל חוב המשכנתאות כשלעצמו יש חשיבות, כך שבהגיעו לנקודה מסויימת הוא נתקל בחסם סמוי ו"מתפוצץ" מעצמו - באה הדוגמה של קנדה ומעידה שהדבר אינו בדיוק כך. אולי אפילו נאמר כך: המוקש לא התפוצץ כיון שיחס החוב לתוצר הגיע ל-130% - משהו פוצץ אותו בארה"ב בגובה זה בעוד שבקנדה אותו "משהו" לא פעל והיחס יכול היה להמשיך לגדול.

מה יכול להיות ההבדל?

אולי מקור ההבדלים הוא תרבותי. אבל מהם ההבדלים בין תרבות המשכנתאות האמריקנית לזו הקנדית שיכולים לאפשר היסטוריה שונה? נקודה אחת היא דרישות קפדניות יותר הנהוגות בקנדה לגבי הון עצמי מינימלי שהלווה צריך להעמיד לצורך רכישת דירה. ההיגיון המקובל של דרישה להון עצמי מינימלי נסוב סביב האמונה שבצורה זו הלווה יותר מעורב בהצלחת העיסקה: יש לו יותר מה להפסיד במקרה של עיסקת נדל"ן שלא הצליחה. הוא יחשוב טוב יותר לפני שייכנס לעיסקה גרועה.

הנושא השני נוגע למחוייבות הלווה במקרה של ירידת מחירי דירות. ההלוואות בארה"ב הן הלוואות נון-ריקורס. פירושו של דבר שמשק בית יכול להגביל את ההפסד שיכול להיגרם לו במקרה של ירידת מחירי דירות להון העצמי: אם מחיר הדירה ירד אל מתחת ליתרת החוב - יש לו אפשרות לוותר על הבעלות על הדירה תמורת מחיקת יתרת החוב, והבנק אינו רשאי לרדת לנכסיו האחרים. אופציה זו של הלווה לא רק מגדילה את סיכון האשראי של משכנתאות מבחינת הבנקים, היא גם מייצרת מנגנון תגובה כמעט-אוטומטי של לווים שנוקטים בפשיטות רגל ומערערים בכך את יציבותה של המערכת הפיננסית במחזורי עסקים.

נקודה נוספת היא איכות הכלים להערכת דירוג הסיכון של הלווה. הנוהג הקפדני ששרר בארה"ב בתקופות קודמות, שהביא ליצירת מערכת יעילה ואפקטיבית של הערכת סיכון האשראי של הלווה - הלך והתמסמס בשנות הגיאות שהקדימו את המשבר האחרון. המלווים יצרו מסלולי הלוואה שאינם מחייבים את הלווים בסטנדרטים גבוהים של מאפייני סיכון, ואינם מחייבים את הבנקים בתהליכים קפדניים של חיתום. התוצאה היא שסיכון האשראי בארה"ב הלך וגדל בהתמדה.

ודבר אחרון: כותב הבלוג מעריך שטיב הרגולציה הבנקאית חשוב גם הוא, ושהרגולציה הפיננסית בקנדה קפדנית יותר מזו הנהוגה בארה"ב.

ההבדלים שמנינו לעיל הם הסבר אפשרי לכך שרמת הסיכון המצויה בתיק המשכנתאות הקנדי נמוכה מזו שמצויה בתיק המשכנתאות האמריקני. על רקע זה שינוי מגמה של מחירי הדירות יביא לתגובה חלשה יותר במונחי פיגורים ועיקול דירות, וממילא הוא יוצר תנודות חלשות יותר של מחירי הדירות והיקף המשכנתאות.

ואולי טעינו?

קיימת כמובן עוד אפשרות: שהפיצוץ במערכת הקנדית עדיין "מתבשל". שבגלל ההבדלים שמנינו, או בגלל גורמים נוספים, חוב המשכנתאות הקנדי יכול לגדול מעבר לנקודת המשבר של החוב האמריקני, אבל גם לו יש נקודת שבירה. הפיצוץ לא קרה אמנם בקנדה, אבל זה לא אומר שהוא לא יקרה: גם לחוב הקנדי יש נקודת שבירה. ייתכן ששוק הנדל"ן הקנדי ממשיך לפרוח בגלל כניסה מסיבית של כספי משקיעים זרים, בעיקר אזרחים סיניים החוששים ממשבר בכלכלה הסינית ומנסים לגדר את הסיכון ע"י רכישת דירות בקנדה. ואולי שוק הנדל"ן הקנדי ימשיך לפרוח עד שתשתנה המציאות המקרו-כלכלית והריבית תתחיל לעלות.

המעניין בדיון על המשק הקנדי הוא שמדובר כאן בוויכוח טיפוסי המתנהל בעולם האקדמי: אנו רואים סידרה של התרחשויות; אנו מנסים "לספר סיפור" על הקשר הסיבתי בין ההתרחשויות ובכך לייחס למציאות חוקי התנהגות, סיבתיות; אנו מנסים לאמוד את עוצמת ההשפעות בין ההתרחשויות כדי שנוכל להפוך את "הסיפור" שלנו למודל כמותי שיכול לשמש אותנו לחיזוי מדויק. ולמרות כל זאת, ייתכן שההתרחשויות הבאות יזימו את ה"סיפור" שחיברנו ויפתחו פתח ל"סיפור" אלטרנטיבי.

אז מה ניתן ללמוד מכל זה לגבי ישראל?

אם נקבל שהסיבה שהמערכת הקנדית הצליחה להגיע לחוב משכנתאות גבוה ללא קריסה היא שהמערכת היא באופיה חסונה יותר, בגלל תרבות בנקאית שמרנית - נוכל לשאוב מכך עידוד. ישנם סימנים לכך שמערכת המשכנתאות בישראל חסונה גם היא יותר מזו הנהוגה בארה"ב. כך, למשל, שיעור המימון (היחס בין גודל המשכנתא לערך הדירה הנרכשת) הנהוג בישראל נמוך לעומת המקובל בארה"ב. הדבר נובע הן משמרנות של הבנקים הישראלים, שהוכיחו שהם חוששים מהלוואות משכנתא עם שיעור מימון גבוה (ראה השימוש שהיה בשירותי חברת הביטוח EMI), והן משמרנותם של רוב הלווים הישראליים, הנוטים להגביל מרצונם החופשי את המינוף הפיננסי בעיסקאות נדל"ן.

נקודה נוספת נוגעת להערכת סיכוני הלווים ע"י הבנקים. הנוהג בישראל הוא מחמיר יותר, חושפני יותר (הבנקים שואלים בארץ שאלות שבנקים אמריקניים מנועים מלשאול), ובניגוד למנהג שפשה בארה"ב בעשור שלפני המשבר - הבנקים בישראל דורשים מכל הלווים גילוי מלא ואינם מאפשרים להם גילוי חלקי. אם נוסיף את העובדה שרוב הלווים בישראל נוטלים משכנתאות בבנקים המסחריים שלהם, שמכירים אותם היטב, ושמדובר במדינה קטנה שקשה לשמור בה סודות - נוכל להעריך שסיכון הלווה בישראל נמוך יותר.

נקודה שלישית היא שמספר הבנקים בישראל המעמידים הלוואות משכנתא הוא קטן. מדובר לרוב בבנקים גדולים, ויכולתו של המפקח על הבנקים להעריך את טיב ניהול הסיכונים ובטיחות התהליכים הבנקאיים היא גבוהה.

הנקודה הרביעית היא שבישראל אין הלוואות משכנתא מסוג נון-ריקורס: הנטייה של לווה לנסות להתחמק מספיגת הפסד במקרה של ירידת מחירי דירות תהיה פחותה, שכן חוקית יש לבנק זכות מלאה לרדת לנכסיו האחרים. התוצאה היא פחות נטייה של הלווים להמר על מחירי דירות, ופחות פשיטות רגל של לווים המתקשים לעמוד בהחזר החוב

ולבסוף, שאלת היקף הבעיה: בניגוד לקנדה, שם יחס חוב המשכנתא לתוצר עומד על כ-160%, ולארה"ב, שם היחס עומד על 100% - יחס חוב המשכנתאות לתוצר בישראל עמד בסוף 1012 על 33%. זה הכל.

מה זה אומר?

המסקנה מכל מה שראינו עד כאן היא שהרעש סביב גודלו של חוב המשכנתאות בישראל הוא כנראה מוגזם, ויותר משהוא תוצאה של סיכון אובייקטיבי ליציבות המערכת הפיננסית - הוא כנראה תוצאה של אג'נדה פרטית של בנק ישראל שנתמכת מסיבות לא ברורות ע"י תקשורת לא-ביקורתית. חוב המשכנתאות בישראל נראה נמוך יחסית לזה של צפון-אמריקה. אין בגודל חוב כשלעצמו כדי להצביע על בעייה של סיכון מערכתי, מה גם שאני מאמין שהרגלי ניהול הסיכונים של הבנקים בישראל שמרניים יותר מהמקובל במדינות עליהן דנו, ולמפקח על הבנקים יש מידע טוב על הנעשה בבנקים. לכן הכותרות החודשיות על היקף החוב הן מעט היסטריות, לטעמי, והריטואל מיותר.

ועוד מילה

אין בכל הדברים הללו כדי לומר שהמערכת הפיננסית בישראל אינה חשופה לסיכון בתחום המשכנתאות ושמשבר אינו יכול להתרחש. המערכת חשופה בהחלט לסיכונים, אבל לא מכיוון של גודל חוב מוגזם. אנו נמצאים עדיין במצב שברירי במשק העולמי, שטרם החלים מהמשבר הכלכלי האחרון. אנו נמצאים במזרח תיכון מעורער מבחינה מדינית. אנו נמצאים תחת איום של סכסוך איזורי ואולי אף בינלאומי על רקע המאמץ למנוע את התגרענותה של אירן. אנו נמצאים באמצעו של תהליך משא ומתן עם הפלסטינים שהתמיכה בו (בשני העמים) דלילה מידי, ושכשלונו עלול להביא לחידוש העימות האלים בין העמים.

המשך הפריחה הכלכלית של ישראל מותנה בכך שאף אחד מהאיומים לא יתממש. אם יתממשו איומים - וחייבים לשקול אפשרות כזו - אזי חוץ מאירועים ביטחוניים יש חשש גם לבריחת הון מישראל, הן מצד משקיעים זרים והן מצד תושבי ישראל. התרחישים האפשריים בהקשר זה הם מאיימים, וחייבים לכלול בהם גם פיחות של השקל, האצת קצב האינפלציה וירידה של מחירי דירות. אנו חיים על פצצה מתקתקת. אבל לכל אלו אין שום קשר להתעסקות המיותרת בגודל חוב המשכנתאות: אנחנו שומרים על השער הלא-נכון של גדר הביטחון ועוד מדווחים בבהלה שאנחנו רואים דמויות.

2 תגובות:

אני לא חושב שבאמת מודאגים ממצב הבנקים בישראל, הרי מי שקנה במינוף 75%, הביא בעצם 25% הון עצמי.

בנוסף לכך מספיק שהוא שילם במשך שנתיים כ 10% מהחוב, וערך הנכס שלו כבר עלה בשנתיים האלו ב 10% מעל למחיר הקניה, והנה אנחנו במצב שהבנק יכול לספוג גם ירידה של 45% במחיר הנכס, ועדיין שווי הנכס כבטוחה יהיה מספק.

גם אם שווי הנכס יהיה כמה אחוזים פחות ממספק, הרי לוקחי המשכנתאות לא יפשטו רגל מרצונם חופשי כפי שהיה בארה"ב, ולכן אם 95% ישלמו בזמן ו 5% יעשו בעיות, ולאותם 5% יש נכס ששווה רק קצת פחות מהדרוש- אני לא רואה פה יותר ממכה קלה בכנף של הבנקים.

להערכתי הממשלה מפחדת מקריסה של יזמי נדלן, שיכולה להתרחש כבר בירידת מחיר של 15% (שתתרחש בין היום שהם קנו קרקע ליום בו הם מכרו את הדירות).

מי שכן נמצא בסיכון גבוה אלו לוקחי המשכנתאות בישראל, שהרי רבים לקחו כמעט 100% פריים, והרבה אחרים לקחו שליש פריים ושליש בריבית משתנה כל 5 שנים, שעלולה להתעדכן כלפי מעלה בשנים 2016-2017 בצורה משמעותית.

גם בסאב פריים בארה"ב אנשים לקחו ריבית משתנה כל 3 שנים ונכנסו לפיגורים גדולים בהחזרים כשהריביות עלו, כולל לווים טובים שהיו בדירוג פריים.

נראה שהתעלמת מהעובדה שיש הבדל בין פיצוץ בועת נדלן כאשר המחירים טיפסו עד ל 80 משכורות ממוצעות, לבין פיצוץ בישראל שיתרחש בגובה של 135 משכורות ממוצעות. החזרי המשכנתא כאן הם מטורפים כבר עכשיו, ועכשיו הריבית ברצפה.

נושא נוסף, הוא זמן הבנייה הארוך. ביקושים מטורפים של השנים 2009-2010 שהביאו משקיעים להסתער על משרדי המכירות, עדיין לא הגדילו את היצע הדירות כי זמן הבנייה מאוד ארוך. לדוגמא, המון דירות בפרויקט גינדי תל אביב שווקו ברבעון האחרון של 2010, אך הדירות מפורסמות עכשיו ככאלו שצפויות להתאכלס בסוף 2015.

המשמעות לדעתי היא ירידת מחירי שכירות בגלל "הבשלה" של דירות להשקעה רבות החל מעכשיו, ואולי ירידה זו תגרום לירידה בביקוש בקניית דירות להשקעה.

אודה על התייחסותך לדברים שכתבתי

אני מסכים לטענה (ולנימוקים) שהעלית מדוע הבעיה כנראה אינה סיכון אשראי הקשור לירידת מחירי דירות. מבחינה זו התרעות בנק ישראל הן אכן קצת מוגזמות.

לגבי יזמי הנדל"ן - יש כאן נקודה לציין: הסיכון העיקרי שהם נוטלים כיזמים אינו לגבי הבנייה עצמה (פרויקט ארוך ומסובך כשלעצמו) אלא סיכון שמחירי הקרקע ירדו. היזמים מהמרים "בגדול" על מחירי הקרקע, ומן הסתם הצלחה בהימור מעשירה אותם וטעות בהימור "תמחוק" אותם. האם זה מה שמדאיג את הממשלה? אינני יודע ואני לא בטוח שיש לך עדויות לכך.

לגבי ההימור של הלווים על ריביות: אני מסכים שהציבור מהמר, אבל הייתי מגביל את עצמי להגנה על טפשים. אם אדם בוחר להמר על ריבית - זוהי זכותו ואחריותו, ממש כפי שקורה לגבי השקעת חסכונותיו. אם אתה מאמין שהציבור טיפש מכדי לקבל על עצמו החלטה זו - יש בעיה. אילו הייתי רגולטור הייתי שוקל לבצע סקר לגבי נקודה זו (של אי-הבנה) ולאורו מחליט אם להגביל את זכויות הפרט לגבי בחירת מסלול משכנתא. הרגולטור הנוכחי החליט להתערב ללא סקר כזה, ואני חושב שהוא טועה.

הטענה שפיגור בהתאמת היצע הדירות תביא בעתיד לעודף היצע בשוק השכירות היא לגיטימית, אבל אישושה מחייב נתונים. אין בידי נתונים כאלו, ובתחושת בטן נראה לי שהיא מוגזמת: לא מדובר, לדעתי, בהגדלה משמעותית של היצע הדירות להשכרה.

הוסף רשומת תגובה