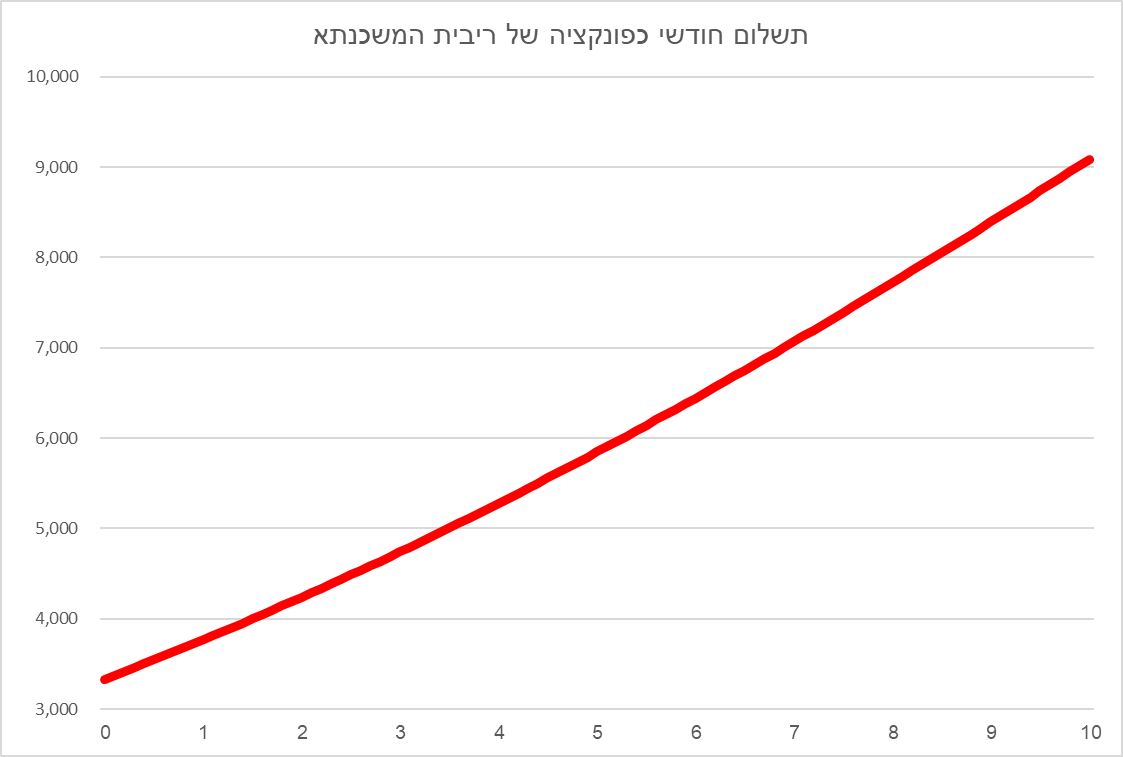

נכנסנו לתקופה שבה הריבית צפויה לעלות, כנראה במספר שלבים, לאחר שנים ארוכות שבהן היא הייתה נמוכה מאד (בהשוואה היסטורית). עליית הריבית תתרחש במקביל להתאוששות כלכלות העולם מהשפעות תקופת הקורונה ועל רקע התעוררות מסוימת (גם אם עדיין לא חד-משמעית) של תהליך אינפלציוני. העלאת הריבית היא מהלך יזום, ולכן היא תתמצה בריבית המוניטרית (הריבית היומית שקובע בנק ישראל לבנקים). היא תתגלגל בהמשך גם לשוק ההון ותגרום (באמצעות ירידת מחירי האג"ח) לעליית הריבית לטווחי הזמן השונים. משוק ההון היא תתגלגל גם לשוק המשכנתאות, ותגרום לעליית התשלומים החודשיים של הלווים בגין המשכנתא. את הקשר הישיר בין גובה הריבית בהלוואה (%) לבין התשלום החודשי (ש"ח) ניתן לראות בגרף הבא, המתייחס להלוואה בגובה 1 מיליון ש"ח הניתנת לתקופה של 25 שנים ולוח הסילוקים הוא מסוג "שפיצר" (תשלומים חודשיים קבועים של קרן וריבית).

כשמדובר בהלוואות הניתנות בריבית קבועה, מהלך הדברים הוא פשוט: הריבית בהלוואות שכבר ניתנו תישאר כמובן ללא שינוי, ואיתה גם התשלומים השוטפים - לוח התשלומים בהלוואה בריבית קבועה אינו מושפע משינויים שוטפים של ריבית השוק לאחר שההלוואה ניתנה; בהלוואות החדשות (אלו שתינתנה בחודשים הבאים), לעומת זאת, שיעור הריבית צפוי לעלות במקביל לעליית הריבית בשוק ההון, ולכן לווים עתידיים ישלמו ריבית גבוהה יותר מלווים שכבר נטלו הלוואות.

מהלך הדברים הוא שונה כשמדובר בהלוואות בריבית משתנה: שיעור הריבית צפוי לעלות לא רק לגבי הלוואות עתידיות אלא גם בהלוואות שכבר ניתנו - לוח התשלומים בהלוואות מסוג זה אינו סופי אלא מתאים את עצמו לשינויים של ריבית השוק. במונחי ניהול סיכונים אנו אומרים שלווה שנוטל הלוואה בריבית משתנה חשוף לסיכון ריבית: לסיכון שהריבית בהלוואה תעלה בעתיד. זו איננה מלכודת: הלווה נטל על עצמו סיכון זה בעיניים פקוחות, כי הריביות בהלוואות במסלול הריבית המשתנה נמוכות בדרך-כלל מהריביות במסלול הריבית הקבועה והוא היה מוכן להמר כנגד הסיכוי שהריבית תעלה בעתיד במידה שתבטל את החיסכון שנוצר לו בתקופה הראשונה.

תשלום חודשי המשתנה לפי ריבית השוק איננו גזרת גורל - זהו מאפיין של הלוואות שלוח התשלומים שלהן הוא מסוג "שפיצר": לוח התשלומים מחושב מחדש במועדים ידועים מראש (במקרה של הלוואות המתבססות על ריבית הפריים: אפילו מידי חודש) לפי ריבית השוק. שני הצדדים לעיסקה מודעים לתכונה זו של התשלומים ואמורים לקחת אותה בחשבון בעת ההחלטה על נטילת הלוואת המשכנתא. המבחן אם אמנם נטילת הסיכון הייתה שקולה (כלומר: אם הלווה יוכל לעמוד בשינויי התשלומים במקרה של שינויי ריבית) יהיה אפשרי רק בדיעבד, אם הריבית בשוק תעלה. לפי הוראותיו של המפקח על הבנקים, המגבילות את חלק ההלוואה שניתן ליטול במסלולי הריבית המשתנה וריבית הפריים, אפשר להסיק שהוא איננו מאמין בסוברניות של הצדדים: הוא איננו מאפשר ללווים ליטול סיכון כרצונם, אלא קבע לבנקים סייגים (כיום: חלק ההלוואה הניתן על בסיס ריבית ה"פריים" איננו יכול לעלות על ⅔ מסך ההלוואה).

מה יקרה ללווה אם הריבית במשק תעלה עלייה תלולה? מה מבטיח שהתשלום החודשי לא יעלה לגובה שיקשה על הלווה לעמוד בנטל? ברשימה קודמת בבלוג זה (ראו כאן) למדנו שהריבית הממוצעת על משכנתאות בארה"ב עלתה בתוך שלושה חודשים מ-3.05% ל-4.72% ושמשמעות עלייה זו של הריבית היא עלייה של 23% בגובה התשלום החודשי. בשבוע שעבר - שבועיים בלבד לאחר שנכתבה הרשימה - הגיעה כבר הריבית הממוצעת על משכנתאות בארה"ב ל-5.11% (ראו בגרף הבא), כך שהתשלום החודשי עלה בחמש נקודות אחוז נוספות, ובסה"כ ב-28% לעומת תחילת השנה.

כדי לחדד את השאלה נסתכל על הלוואות במסלול המבוסס על ריבית ה"פריים" בישראל: החודש העלה בנק ישראל לראשונה את הריבית, והוא צפוי להמשיך ולהעלות אותה בשנה הקרובה; תארו לכם שבשנתיים הקרובות הוא יעלה את הריבית בהדרגה מ-0.35% ל-4% (זה ייתכן, אם מגמת הצמיחה הכלכלית תימשך וקצב האינפלציה יהיה בתחום היעד - קרוב ל- 3%) - התשלום החודשי בגין חלק המשכנתא שניתן על בסיס ריבית ה"פריים" צפוי להתייקר ב-67%. נעמוד בזה?

כנראה שלא. לא כולנו. חלקנו ייקלע לקושי לעמוד בתשלומים השוטפים שתפחו מעבר ליכולתנו. במונחים של סיכונים יש לזה שם: סיכון נזילות. ולא מדובר כאן בסוג של "ברבור שחור" - התפתחות בלתי סבירה, שאי אפשר היה לחזות אותה מראש: זו בהחלט התפתחות אפשרית. המסקנה היא שהנוהג הישראלי של העשור האחרון ליטול הלוואות משכנתא בריבית משתנה המבוססת על ריבית הפריים הוא נוהג שטומן בחובו סיכון מערכתי: אם הריבית המוניטרית תעלה מעבר לרמה מסוימת - חלק מהלווים ייקלעו לקשיי נזילות, והבנקים ייקלעו לגל של פיגורים בתשלומי המשכנתא. זוהי הסיבה שבנק ישראל הגביל בזמנו את השימוש בהלוואות בריבית משתנה (ובעיקר בהלוואות המבוססות על ריבית הפריים): הוא סבר שהלווים והבנקים נוטלים על עצמם סיכון מוגזם, שהם עוצמים עיניהם לסיכון זה; הוא סבר שדרוש כאן "מבוגר אחראי" שיקבע סייגים.

אלא שהפתרון שבו נקט בנק ישראל לא היה הכרחי. ניתן היה ליטול הלוואות בריבית משתנה (ובכך ליהנות מהריבית המוניטרית הנמוכה ששררה בעשור האחרון) מבלי להיחשף לסיכון נזילות. לשם כך מספיק היה לנתק את הקשר הישיר בין התשלומים השוטפים לבין שיעור הריבית. כך נהוג בשוק המשכנתאות האמריקני, שבו התשלום השוטף מוגבל מלמעלה (CAP): עלייה של שיעור הריבית במהלך חיי ההלוואה איננה יכולה לגרום להגדלת התשלום השוטף מעבר לאחוז מסוים מעל לתשלום ההתחלתי. למעשה, מספיק שלוח התשלומים לא יהיה מסוג "שפיצר" כדי שנוכל להימנע מסיכון הנזילות.

לשם כך לא דרושה התערבות רגולטורית - זה בידי הבנקים. תארו לכם שבנק כלשהו היה מגדיר את ההלוואה הבאה: הריבית בהלוואה היא אמנם משתנה, אבל לוח התשלומים הוא קבוע - הוא מתבסס על ריבית תחשיבית כלשהי (לדוגמה: על הריבית הממוצעת על הלוואות בריבית קבועה). התשלום החודשי הוא לכן קבוע: הוא איננו תלוי בריבית השוק. חיוב הריבית השוטף הוא משתנה, והוא נעשה לפי הריבית החוזית שנקבעה בהלוואה ("פריים פחות X"). ההפרש בין התשלום החודשי (הקבוע) לבין חיוב הריבית (המשתנה) נזקף לפירעון הקרן. בצורה כזו, הלווה נהנה מהריבית הנמוכה השוררת בשוק אבל איננו חשוף לסיכון נזילות שמקורו בשינויים של ריבית השוק.

למוצר פיננסי זה כמה יתרונות: מאחר שהריבית היא משתנה - היא תהיה בד"כ נמוכה לעומת הלוואה בריבית קבועה לתקופה זהה, והלווה יוכל לפרוע את הקרן בפירעון מוקדם ללא צורך בעמלת פירעון מוקדם. מאחר שהתשלום החודשי הוא קבוע - הלווה יוכל להימנע מחשיפה לסיכון נזילות והבנק יוכל לחסוך מעצמו את הצורך להעריך מראש את כושר העמידה של הלווה במקרה של עליית ריבית השוק. אם התשלום החודשי בהלוואה ייקבע לפי הריבית הנהוגה בהלוואות בריבית קבועה - יקטן הפיתוי של לווים לבחור בתמהיל המתבסס בעיקר על הלוואות בריבית משתנה (ולהיחשף בכך לסיכון נזילות) בגלל הרצון להקטין את נטל התשלומים השוטף: נטל התשלומים לא יהיה מותנה בסוג הריבית. ולבסוף: בהינתן המוצר הפיננסי הזה מתייתרת התערבותו של הרגולטור והבנקים יכולים להעמיד ללווים הלוואות בריבית משתנה ללא מיגבלה.