על מה מדובר?

מליאת הכנסת אישרה בקריאה טרומית ביום 16.2.2022 הצעת חוק שמטרתה לצמצם את ההצמדה של יתרת התשלומים של רוכשי דירות למדד תשומות הבנייה (הצעת חוק המכר (דירות) (תיקון - הצמדת מחיר הדירה למדד), התשפ"ב-2022. ראו: מאגר החקיקה הלאומי, כאן). ההצעה מתייחסת לרכישה של דירה חדשה הנמצאת עדיין בשלבי בנייה - רכישה המתבצעת בדרך-כלל במספר תשלומים. הנוהג בעסקאות כאלו הוא שהרוכשים משלמים ליזם תשלום חלקי במועד החתימה על חוזה הרכישה, ויתרת התשלומים נפרסת עד למועד קבלת המפתח. טענת יוזמי התיקון לחוק היא ששיטת ההצמדה של התשלומים הנהוגה כיום עושה עוול לרוכשי דירות חדשות שבנייתן טרם הושלמה ומייקרת דירות אלו במידה מוגזמת.

איפה הבעיה?

רכישת דירה שבנייתה טרם הושלמה היא עיסקה שבה הצדדים מסכימים על המחיר למרות שעלות ייצורו המלאה של המוצר (דירה) אינה ידועה עדיין למוכר (היזם). משך הבנייה הממוצע של דירות בישראל הוא כשנתיים, ולכן היזם איננו יודע במועד המכירה בכמה תסתכם עלות הבנייה. הוא יכול אמנם להעריך את עלות הבנייה, 'לסגור' חוזים עתידיים לגבי חלק מחומרי הבנייה הדרושים, וליצור לעצמו שולי ביטחון בצורת תוספת למחיר, אבל הוא עדיין נותר חשוף לסיכון של התייקרות עלות הבנייה. זוהי חשיפה מובנית: אי אפשר לבטל אותה - אפשר רק להעביר אותה בין הצדדים לעיסקה. במצב שבו מחיר הדירה נקבע סופית (בש"ח) בהסכם המכירה - החשיפה לסיכון של התייקרות עלות הבנייה היא של היזם. במצב שבו מחיר הדירה אינו נקבע סופית (בש"ח) בהסכם המכירה אלא מוסכם בין הצדדים שהוא יחושב בדיעבד לפי מדד כלשהו שמשקף שינויים אפשריים של עלות הבנייה - החשיפה לסיכון של התייקרות עלות הבנייה היא של הרוכש.

מהן האפשרויות העקרוניות לקבוע את מחיר הדירה?

האפשרות הראשונה (והפשוטה) היא לקבוע מחיר סופי (בש"ח) לדירה. קביעת מחיר סופי היא אינטרס של הרוכש, שחושש בדרך-כלל מהתייקרות מחירי הדירות (או עלות הבנייה): זהו בוודאי אחד המניעים לכך שהחליט לרכוש דירה שבנייתה טרם הסתיימה. הבעיה עם אפשרות זו היא שאם המחיר הסופי נקבע מראש, ובהינתן שבניית הדירה האמורה עשויה להימשך תקופה ארוכה - כל החשיפה לסיכוני ההתייקרות של עלויות הבנייה חלה על היזם.

האפשרות השנייה היא לקבוע בהסכם ההתקשרות מחיר בסיסי לדירה המתבסס על הנתונים והתחשיבים המעודכנים למועד הרכישה, אבל להטיל על רוכש הדירה לשאת בכל התייקרות של העלויות בפועל - סוג של תמחור בשיטת +COST. מאחר ששיטה זו מסורבלת מעט להתחשבנות (היא מחייבת מערכת אמינה של ניטור והתחשבנות ספציפית לכל דירה) - היא אינה מתאימה לעיסקת רכישה של דירה בודדת, ולכן במקום להסתמך על עלות הבנייה בפועל של הדירה הספציפית נראה הגיוני יותר להצמיד את מחיר הדירה הבסיסי למדד תשומות הבנייה למגורים שמשקף את ההתייקרות הממוצעת במשק של תשומות הבנייה. כל החשיפה לסיכון ההתייקרות של עלויות הבנייה חלה בשיטה זו על הרוכש.

מהי השיטה הנהוגה בישראל?

ברוב העיסקאות של רכישת דירות שבנייתן טרם הושלמה השיטה שנהוגה בישראל היא עירוב של האפשרות הראשונה (קביעת מחיר סופי לדירה) והשנייה (הצמדת מחיר הדירה למדד עלות הבנייה): מחיר הדירה (בש"ח) נקבע אמנם מראש בהסכם המכירה, אבל יתרת התשלומים (מעבר לתשלום שבוצע במועד החתימה על ההסכם) צמודה למדד תשומות הבנייה. זוהי קומבינציה מוזרה לפיה תחולת החשיפה לסיכון של התייקרות עלות הבנייה תלויה בלוח התשלומים של הרוכש: הרוכש יכול לצמצם את חשיפתו לסיכון של התייקרות עלות הבנייה על-ידי הקדמת התשלום, ואז החשיפה לסיכון של התייקרות עלות הבנייה תחול על היזם.

מהי התוצאה של השיטה הקיימת?

השיטה הנהוגה בישראל יוצרת מציאות מורכבת. מנקודת מבטם של הרוכשים, הם צריכים למעשה לקבל החלטת השקעה (במידה שההחלטה לגבי מועדי התשלום נתונה בידיהם): להשאיר את כספם בידיהם כשהוא מושקע בינתיים באפיק השקעה כלשהו שבחרו, או להקדים תשלומים ליזם ובכך להתגונן מהסיכון של התייקרות עלות הבנייה.

מנקודת מבטם של היזמים, החשיפה לסיכוני התייקרות של עלות הבנייה לא באמת גודרה. אם הרוכשים בחרו להקדים את תשלומיהם - היזמים חשופים לסיכון של התייקרות עלות הבנייה. אין להם דרך להתגונן מפני התייקרות עלות הבנייה (באמצעות כלי פיננסי) ונסתמה האפשרות 'לגלגל' התייקרות זו על רוכשי הדירות. אם, לעומת זאת, הרוכשים שילמו מראש רק חלק ממחיר הדירה - היזמים יכולים לכאורה לגלגל את תוספת העלויות על הרוכשים. אלא שיכולתם זו איננה מגדרת את הסיכון: אין שום קשר בין חשיפתם לסיכון של התייקרות עלות הבנייה לבין העובדה שיש להם נכסים (תקבולים עתידיים) הצמודים למדד תשומות הבנייה. ייתכן שיתרת התקבולים העתידיים שלהם גדולה מיתרת התשלומים הצפויים, בגלל שימוש בהון עצמי ובאשראי בנקאי בשלבים המוקדמים של הפרויקט, ואז עלייה בלתי צפויה של מדד תשומות הבנייה יוצרת להם רווחים (התקבולים הצפויים, הצמודים למדד, עולים על התשלומים הצפויים), ולהיפך. זהו, כפי שנראה בהמשך, הרקע ליוזמה הפוליטית החדשה וללחץ הציבורי שמפעיל אותה.

אז על מה כל ההתרגשות? ולמה עכשיו?

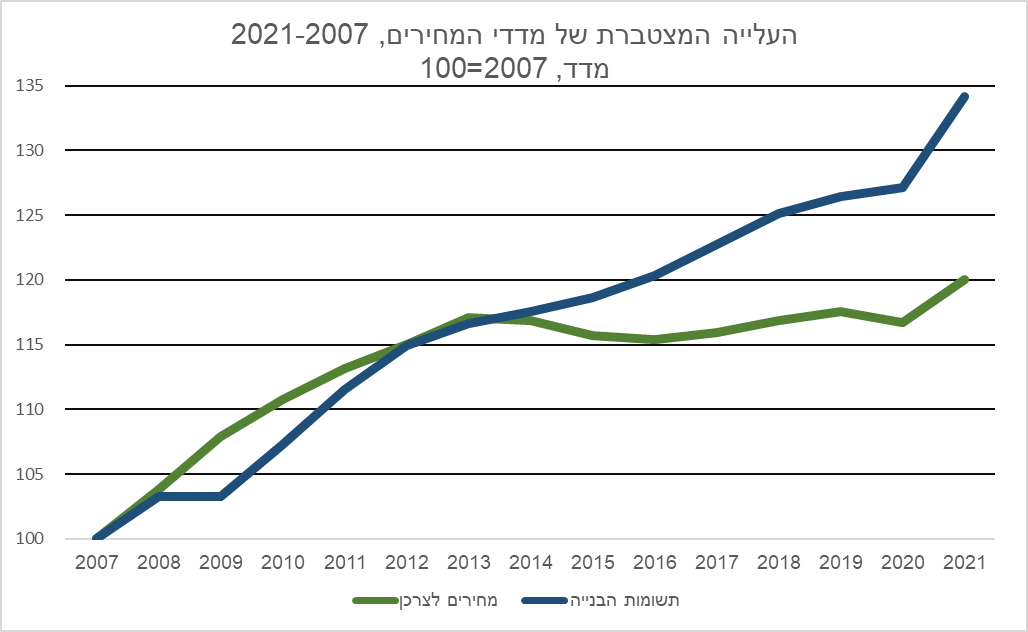

מדד מחירי תשומות הבנייה למגורים של הלשכה המרכזית לסטטיסטיקה הוא מדד חודשי העוקב אחר "השינויים החלים במשך הזמן בהוצאה הדרושה לקניית "סל" קבוע של חומרים, מוצרים ושירותים המשמשים לבניית בתי מגורים, והמייצג את הרכב הוצאות הבנייה של קבלנים וקבלני משנה". משקלות הקבוצות השונות במדד הם שכר עבודה (43%), חומרים ומוצרים (44%) והוצאות כלליות (13%). הבעיה שהעלתה את הנושא לתודעה הציבורית וגרמה ליוזמה הפוליטית קשורה להתפתחות המדד בשנים האחרונות: קצב ההתייקרות של עלויות הבנייה גבוה כבר מספר שנים מקצב העלייה של מדד המחירים לצרכן.

הגרף הבא מציג את התפתחות מדד המחירים לצרכן (קו ירוק) ואת זו של מדד תשומות הבנייה למגורים (קו כחול). אנחנו למדים מהגרף שלאחר שנים שבהן שני המדדים נעו במסלול קרוב זה לזה - הם החלו להתבדר. כך, אם נסתכל על הנתונים מתחילת 2014 ועד לסוף 2021, נראה שבעוד שמדד המחירים לצרכן עלה במצטבר ב-2.5% - מדד תשומות הבנייה למגורים עלה במצטבר ב-15%. לא מדובר לכן על "רעש" או תנודתיות אקראית, אלא על הבדלי מגמה.

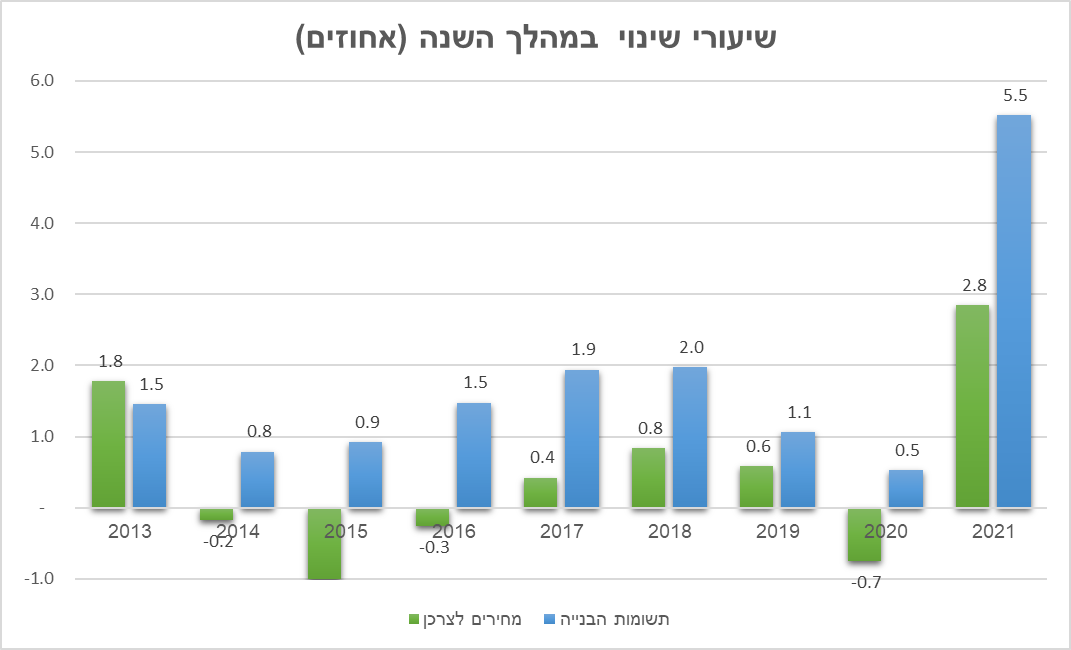

נתונים לגבי ההתייקרות השנתית (אחוזים במהלך כל שנה) מובאים בגרף השני, להלן. אנו למדים מהגרף שלמרות שקצב עלייתו של מדד תשומות הבנייה למגורים היה גבוה בכל אחת מהשנים מזה של מדד המחירים לצרכן, האירוע של 2021 היה חריג: בעוד שמדד המחירים לצרכן עלה במהלך השנה ב-2.8% (עדיין בתחום היעד האינפלציוני שנקבע לבנק ישראל) - מדד תשומות הבנייה למגורים עלה באותה תקופה בשיעור כפול מכך, 5.5%. זהו הבדל משמעותי, שיש לו השפעה ניכרת על תשלומי רוכשי הדירות שבנייתן טרם הושלמה.

למה גורמת התייקרות עלויות הבנייה?

בניגוד למה שנטען בחלק מאמצעי התקשורת בעקבות פירסום המדד, מדד תשומות הבנייה אינו הקטר הדוחף את מחירי הדירות בישראל: מחירי הדירות עלו בשנה האחרונה בשיעור כפול מזה של המדד, בגלל עודף ביקוש לרכישת דירות. הקטר של מחירי הדירות איננו נמצא מאחור אלא מלפנים: בצד הביקוש. אם כך, מהו הנזק שכן נגרם על-ידי עלייתו של מדד תשומות הבנייה למגורים?

הבעיה היא שיתרת התשלומים של רוכשי הדירות שבנייתן טרם הושלמה הולכת וגדלה לאחר שחתם הסכם רכישה. במקרה של שנת 2021 אנו רואים שיתרה זו גדלה בשיעור של 5.5%. זה אומר שעלות הדירה לרוכש איננה זו שנקובה בהסכם הרכישה: היא ממשיכה לצמוח בתקופה שבין מועד הרכישה למועד קבלת המפתח לדירה וסיום התשלומים.

כיצד יוכל הרוכש להדביק את הדירה 'הבורחת'? מהיכן יוכל לגייס את מקורות המימון הדרושים? הוא יכול להגדיל את ההון העצמי שהוא משקיע בדירה. הוא יכול, לחילופין, לבקש מהבנק להגדיל את הלוואת המשכנתה כך שתספיק למימון הדירה שמחירה התייקר ובלבד שהגדלת סכום ההלוואה תאושר על-ידי הבנק. מניסיוני, הבנקים קובעים מדדי סיכון (סיכון הלווה) המתבססים דווקא על המחיר החוזי של הדירה - לא זה המעודכן להשתנות מדד תשומות הבנייה.

היוזמה הפוליטית

ההצעה לתיקון חוק המכר (דירות) הפכה בשבוע האחרון מהצעת חוק פרטית להצעת חוק ממשלתית, וככזו היא עוברת בימים אלו הכנה במשרד הבינוי והשיכון. איננו יודעים עדיין אילו שינויים יוכנסו על-ידי משרד השיכון בהצעת החוק לקראת הבאתה מחדש לאישור הכנסת, אבל המסר המקורי של יוזמי ההצעה חשוב: הם מתייחסים בעיקר לעיסקאות מכירה שבהן לוח התשלומים כולל רק שני תשלומים, כאשר התשלום הראשוני הוא קטן-יחסית (20%) והתשלום השני (80%) משולם עם קבלת המפתח לדירה. בלוח תשלומים מעין זה, הנהוג בעיסקאות מסוג pre-sale (עיסקאות בהן היזם מציע למכירה מספר מצומצם של דירות בשלב מוקדם מאד של הפרויקט), פרק הזמן החולף ממועד הרכישה למועד קבלת המפתח יכול להיות 3-4 שנים, במהלכן יתרת התשלומים צמודה למדד תשומות הבנייה. התוצאה היא שחוב שגדול משמעותית מעלות הבנייה האמיתית (וכולל גם חלק מעלות הקרקע) צמוד למדד תשומות הבנייה. זה יכול היה להיות פרט טכני אילו מדד תשומות הבנייה ומדד המחירים לצרכן היו מתנהגים באופן דומה. זה הופך לנושא משמעותי כשמדד תשומות הבנייה 'בורח', כפי שקרה בשנים האחרונות ובעיקר ב-2021: יתרת התשלומים העתידיים של הרוכשים הולכת וגדלה ואיתה עלות הדירה.

למרות שלא הצלחתי לרדת לעומקה של הצעת החוק (וייתכן שפרטים בתוכה עוד ישתנו עד לאישורה הסופי), נראה שכוונת יוזמי ההצעה היא להגביל את חלק החוב שיהיה צמוד למדד תשומות הבנייה לעלות הישירה של הבנייה, שהיא לדבריהם 5,500 ש"ח למ"ר בממוצע. זה אומר שיתרת התשלומים שתהיה צמודה למדד תשומות הבנייה למגורים תהיה מוגבלת לכפולה של שטח הדירה הנרכשת ב-5,500.

הערכה

חוק המכר (דירות) זקוק לחשיבה מחדש. העילה לצורך לחשיבה מחדש איננה העובדה שבשנת 2021 מדד תשומות הבנייה עלה ב-2.7 נקודות אחוז מעבר למדד המחירים לצרכן - זהו אירוע שולי, שאינו מצדיק את ההמולה הפוליטית מלבד הניסיון הפופוליסטי של רשימות פוליטיות להצטייר כמושיעות את מעמד הביניים. העילה לצורך לחשיבה מחדש היא שחוק המכר (דירות) מקדש נוהג פסול שהשתרש בישראל, של מכירת דירות שבנייתן טרם הושלמה. נוהג זה הוא החטא הקדמון. הוא גורם ל'חריקות' ולעיוותים רבים, וחוק המכר עוסק בעיקר בהחלקת עיוותים אלו והעלמתם. הריטואל הקבוע של 'שיוף' החוק מעת לעת כדי להתאימו ל'חריקות' המתגלות הוא מיותר. על כך - ברשימה הבאה.