נתונים לגבי סוף 2015 שפורסמו באחרונה מצביעים על כמה מגמות חיוביות מבחינת התאוששות שוק הנדל"ן ושוק המשכנתאות בארה"ב. להלן כמה עובדות שדליתי מבלוגים ברשת, וכמה הערות לגבי משמעותן.

מחירי הבתים בארה"ב המשיכו לעלות ב-2015

מדד מחירי הבתים בארה"ב המחושב ע"י חברת Corelogic מצביע על כך שבמהלך 2015 (דצמבר 2015 לעומת דצמבר 2014) עלו מחירי הבתים בממוצע ב-6.3%. זהו חישוב ארצי, והוא מסתיר שונות בין אזורים גיאוגרפיים בארה"ב (בחלק מהאזורים מחירי הבתים עלו כפליים מהממוצע, ובחלק אחר הם ירדו). ולמרות זאת, אנו רואים שמדד מחירי הבתים עולה ברציפות כבר ארבע שנים, מאז תחילת 2012. מצפייה בגרף הבא, שפורסם בבלוג Calculated Risk, ניתן להבחין שמדד מחירי הבתים מתקרב בהתמדה לרמת השיא שלו שנרשמה במחצית הראשונה של 2006.

יש כמה משמעויות לתופעה זו. הראשונה, שאנו רואים התאוששות הדרגתית של שוק הנדל"ן בארה"ב. זה טוב ללווים שלכודים במצב הבעייתי של ערך בתים הנמוך מיתרת החוב שלהם (יש עדיין 10-15% כאלה) כי משתפר הסיכוי שלהם למחזר את הלוואותיהם וליהנות מהריבית הנמוכה השוררת כיום בארה"ב. זה טוב לבעלי החוב (אלו שמחזיקים בהלוואות המשכנתא) כי הסיכון הפיננסי הגלום בחוב המשכנתאות הולך ופוחת (ערך הביטחונות שבידיהם עולה).

אבל ישנה שאלה אחרת לגבי התהליך. ארה"ב נמצאה כבר שלושה עשורים בתהליך ארוך-טווח של עליית מחירי בתים (שימו לב שהגרף הוא במונחים נומינליים ולכן הוא קצת מגזים בעוצמת התופעה בשנות ה-70-80, בהן עדיין שיעור האינפלציה לא ירד לאפס). תהליך ארוך של עליית מחירי בתים איננו מציאות בריאה, שכן הוא יוצר ציפיות ספקולטיביות לגבי התשואה מהשקעה בנדל"ן ומגדיל אותה מעבר לרמה המשקפת יציבות של הטווח הארוך. תופעה זו התחזקה בסוף שנות ה-90 כשהריבית ירדה, ושוק הדיור הפך אז להיות שוק לוהט: קצב העלייה של מחירי הבתים הואץ, והסיחרור נעצר רק במחצית השנייה של 2006. הבעיה היא שרמת המחירים של המחצית הראשונה של 2006 היא רמה המשקפת מן הסתם בועה שמקורה בתהליך שאינו יציב והוא "מתודלק" ע"י ריבית נמוכה מידי. לפיכך, ירידת המחירים מ-2006 ואילך היא סוג של תיקון טכני, מין שחרור לחץ עודף, בועתי. אבל אם כך, מדוע אנו רואים בשנים האחרונות טיפוס הדרגתי של מחירי הבתים בחזרה לרמה שקשה לחשוב עליה כרמה סבירה? ייתכן שאנו רואים את ההשלכות של העולם של הריבית הנמוכה, שבו אין למשקיעים אפיקי השקעה אלטרנטיביים ומצד שני השקעה בנדל"ן נהנית מאשראי זול במיוחד, ואז מה שנראה כהתאוששות בריאה הוא למעשה עלייה מחדש של הסיכון לבועה מחזורית.

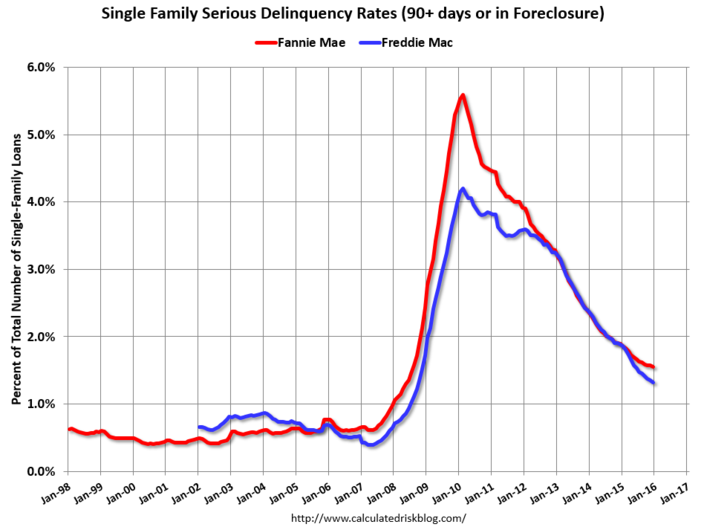

פיגורים בתשלומי משכנתאות המשיכו לרדת ב-2015

לפי נתונים שמסרה סוכנות המשכנתאות הפדרלית Fannie Mae, שיעור הלוואות המשכנתא הנמצאות בפיגור משמעותי (מעל 90 יום) או בתהליך של מימוש ביטחונות ירד בסוף 2015 ל-1.55%. זוהי אמנם ירידה קלה לעומת סוף 2014 (1.89%), אבל כפי שניתן לראות בגרף מדובר בירידה רצופה מאז השיא שנרשם בפברואר 2010 (5.59%), ומדובר בשיעור הנמוך ביותר מאז אוגוסט 2008. אם נסתכל בגרף הבא נראה ששיעור הפיגורים יורד בהתמדה ומתקרב לזה שהיה לפני פרוץ משבר המשכנתאות בארה"ב (שיעור הפיגורים היה סביב 0.5%).

אלו הן התפתחויות חיוביות: "החולה" הולך ומתאושש. מעבר לכך, החמרה של מדיניות האשראי לדיור שננקטה בעקבות משבר המשכנתאות והפסקת המגפה של הלוואות הסאב-פריים תגרום אולי לכך שטיב האשראי ישתפר בהדרגה. זה מבשר טובות למשקיעים (רוב המשכנתאות בארה"ב אינן נותרות בידי הבנקים אלא נמכרות למשקיעים מוסדיים). אלא שיש לזכור שהאירוע הדרמטי שמתואר בגרף, שהחל בשנת 2008 ויסתיים אולי כעבור עשור, ב-2017, הותיר צלקות קשות: שורה ארוכה של נפגעים, ובעיקר מיליוני משקי בית שאיבדו את בתיהם.

שיעור משקי הבית המתגוררים בבית בעלות המשיך לרדת ב-2015

אחד היעדים הבולטים של מדיניות השיכון האמריקנית לדורותיה הוא העלאה של שיעור משקי הבית המתגוררים בבית בבעלותם-הם. יעד זה משותף לדמוקרטים (מתוך תפיסת עולם חברתית) ולרפובליקנים (מתוך תפיסת עולם של עידוד בעלות פרטית ונטילת אחריות כלכלית), והוא עומד בבסיס מדיניות השיכון והסיוע המסיבי למימון המשכנתאות של הקונגרס עוד מאז השפל הכלכלי של 1929. בעשור 1985-1995 התייצב שיעור זה על כ-64%. מדיניות שיכון נמרצת של ממשל קלינטון שהוכרזה ב-1994 שמה לה למטרה להעלות את שיעור משקי הבית המתגוררים בבעלות עצמית ע"י שילוב של תכניות סיוע ליברליות יותר והרחבת הנגישות לאשראי גם לשכבות אוכלוסייה פחות חזקות. חלק מהכלים ששימשו את המערכת הם הלוואות הסאב-פריים שבדיעבד נודעו לשימצה.

בגרף לעיל אנו רואים עדות להצלחתה המרשימה של מדיניות זו: בין השנים 1994-2004 עלה שיעור המתגוררים בבית בבעלות בחמש נקודות אחוז והגיע לשיא של כל הזמנים - כ-69% (הנקודות האדומות בגרף הן נתונים מתוך סקרים דו-שנתיים). ההישג הדרמטי שיקף את ההצלחה להכניס למעגל בעלי הבתים גם אוכלוסיות מוחלשות. אבל אז בא המיפנה, והמשבר גרם למיליוני משקי בית לאבד את בתיהם. בסוף 2015 ירד כבר שיעור הבעלות אל מתחת לשיעורו היציב הישן - 64%. מדובר לא רק במהלך מדיניות כלכלית שנכשל בדיעבד: בדרך, איבדו מיליוני משקי בית את בתיהם, את חסכונותיהם ואולי גם את נגישותם לשוק האשראי ונחשפו למצוקה כלכלית ונפשית. הצלקות עדיין שם.

אין תגובות:

הוסף רשומת תגובה