מעט רקע

היסטורית, שיעור הבעלות על נכסי הדיור בארה"ב היה נמוך יחסית למה שמקובל כיום: רק 40% ממשקי הבית התגוררו במחצית הראשונה של המאה ה-20' בבתים שבבעלותם. מציאות זו השתנתה לחלוטין במהלך המחצית השנייה של המאה ה-20' בגלל שני גורמים: האחד - רפורמות ממשלתיות בתחום האשראי לדיור שהונהגו לאחר המשבר הפיננסי של 1929, משבר שחיסל למעשה את רוב מוסדות האשראי הפרטיים שפעלו עד אז; השני - הפריחה הכלכלית של המשק האמריקני במחצית השנייה של המאה ה-20', לאחר תום מלחמת העולם השנייה. במהלך ארוך-טווח, שעיקרו הלאמת שוק האשראי לדיור וביסוסו על ביטוח אשראי ממשלתי מוזל לשכבות החלשות-יחסית, "נבעט" שיעור הבעלות העצמית על המגורים כלפי מעלה, והוא טיפס בשנות ה-90' לרמה של כ-64%.

שיעור זה של בעלות על מגורים גבוה בהשוואה היסטורית ובהשוואה בינלאומית. יש לזכור שמדובר בממוצע של כלל משקי הבית - צעירים ומבוגרים; כשמפרידים את משקי הבית לקבוצות גיל - שיעור הבעלות המתאים בקרב משקי הבית המבוגרים גבוה מ-80%. זהו ללא ספק הישג, שנלמד ע"י מדינות אחרות. הישג זה נרשם לזכות מעורבותה של הממשלה, שהפעילה מערכת סיוע במימון רכישת הדיור שנשענה על סוכנויות משכנתאות ועל הקמתו של שוק משני למשכנתאות, ואלו מצידם איפשרו לשוק ההון להירתם למימון רכישת הדיור על-ידי משקי בית.

בועת הנדל"ן

בשנות ה-90' החל תהליך חדש של גאות בשוק הדיור האמריקני. תהליך זה נשען על שלושה גורמים בלתי-תלויים: האחד - גאות כלכלית שפקדה את המשק האמריקני מאז שנות ה-80'; השני - מדיניות דיור פדרלית חדשה שננקטה באמצע שנות ה-90' ע"י ממשל קלינטון וניסתה להגדיל את שיעור הבעלות הפרטית על מגורים ע"י השקת תכניות שאפתניות שנועדו לסייע למשקי בית חלשים להצטרף גם הם לשוק הדיור; השלישי - החל משנת 2000, ריבית נמוכה, פרי המדיניות המוניטרית המרחיבה שניסתה למנוע את ההתדרדרות של משבר ה-דוט.קום לכדי מיתון כלכלי כלל-משקי.

מה קרה לשיעור המגורים בבעלות?

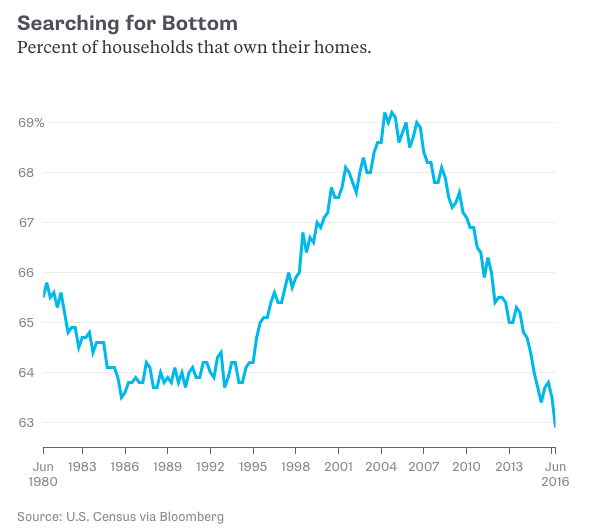

הגרף הבא, שהבאתי מהבלוג המצויין "The Big Picture", מאפשר לנו לראות תמונה מאלפת על התפתחות שיעור הבעלות על בתים בקרב משקי הבית בארה"ב לפני המשבר האחרון. ניתן לראות ממנו ששיעור הבעלות החל לעלות בחדות באמצע שנות ה-90', והוא עלה ברציפות מכ-64% ליותר מ-69% בשנת 2004. מדובר בעלייה משמעותית, גם אם לכאורה התוספת היא של נקודות-אחוז בודדות: יש כאן גם מגמה בולטת ומתמשכת של עליית שיעור הבעלות, ובעיקר יש כאן רמה חסרת-תקדים של בעלות עצמית, שנתפסה כהוכחה להישג ממשי של מדיניות המימשל. שימו לב שלא מדובר כאן בגידול שיעור הבעלות בקרב משקי הבית המבוגרים: אלו ממילא כבר הגיעו למיצוי הבעלות הרצויה; מדובר בהצטרפות של משקי בית צעירים למעגל הבעלות, ובמידה רבה בהצטרפות של משקי בית משכבות אוכלוסיה חלשות-יחסית, כאלו שבעבר - לפני תכניות הסיוע החדשות ולפני ירידת הריבית - לא הצליחו להגיע לבעלות על דיור.

אלו היו גם שנות בועת הנדל"ן: במקביל לתהליך של גידול שיעור הבעלות החל גם סחרור מתמשך של מחירי הבתים, כך שהתמונה העולה מהמשק האמריקני היא של בועת נדל"ן שמתרחשת במקביל לגידול מתמיד של שיעורי הבעלות.

סטייה: במה שונה התהליך המתואר מזה המתקיים בישראל?

התהליך שמתואר בגרף שונה מתהליך העלייה של מחירי הדירות שמתחולל בישראל כבר כ-8 שנים: בישראל, עליית מחירי הדיור מתרחשת תוך כדי ירידה של שיעור הבעלות על דירות. בעוד שגאות מחירי הבתים בארה"ב נבעה בחלקה מהצטרפות של קבוצות אוכלוסיה חדשות, חסרות-דיור, למעגל הבעלות על דיור - גאות המחירים בישראל מתרחשת בגלל ביקוש להשקעה (כלומר של בעלי דירות) ותוך הדרה של קבוצות אוכלוסיה חלשות שחלום הדירה מתרחק מהן: עליית מחירי הדיור גורמת אצלנו לדחיקה של משקי בית צעירים אל מחוץ למעגל בעלי הדירות. סחרור המחירים מושך משקיעים, והמציאות הפיננסית מיטיבה עם משקי בית מבוססים (לרוב כנראה פנסיונרים, או כאלו שדואגים להבטיח את חסכונותיהם לקראת פרישה משוק העבודה) ומרעה עם חסרי הדיור.

מדוע זה קורה? חלק מההסבר נעוץ במשחק האוטומטי של כוחות השוק, שפועל לטובת משקי בית מבוססים שלהם הון עצמי רב יותר ונגישות גבוהה יותר לאשראי בנקאי. חלק מההסבר נעוץ - כמה מוזר - בהתערבותו של בנק ישראל בסדרה של הוראות לבנקים שהגביהו את סף הכניסה של משקי בית לשוק הדיור באמצעות החמרת הקריטריונים למתן אשראי. חלק שלישי מההסבר הוא פסיביות כמעט מוחלטת של הדרג הפוליטי נוכח התופעה של "בריחת" הדירות מהישג ידם של חסרי הדיור והסכמה בשתיקה לטענה שהבעיה בישראל היא רק פיגור של קצב הבנייה אחר צרכי המגורים. אני משער שהדברים עוד יצופו ויעלו על סדר היום הפוליטי.

מה קרה בארה"ב לאחר התפוצצות הבועה?

הסיפור הדרמטי בארה"ב לא הסתיים ב-2005, אלא להיפך: הוא הפך למשבר. מחירי הבתים התרסקו ואיתם חסכונותיהם של משקי הבית. מיליוני משקי בית שלא הצליחו לעמוד בתשלומי המשכנתא שלהם איבדו את בתיהם. בגרף לעיל אנו רואים ביטוי חריף של המיפנה: שיעור הבעלות הפרטית על משקי הבית ירד מקרוב ל-70% בשנת 2004 ל-63% באמצע 2016. כל המהלך שיזם ממשל קלינטון ושנמשך בממשל בוש נמחק בשנים שלאחר מכן, כשהסערה החריבה בדרכה מיליוני משקי בית ואת רוב מערך המשכנתאות האמריקני המפואר.

לא מדובר לכן בחזרה לאחור, לשנת 1994: כ-10% ממשקי הבית נמצאים כיום במצב שבו יתרת החוב שלהם גבוהה מערך הבית שבבעלותם, כך שהם בעלי הון עצמי שלילי; שוק המשכנתאות המשני הושמד למעשה במהלך המשבר הפיננסי; בנקי ההשקעות האדירים נעלמו ואינם; סוכנויות המשכנתאות הגדולות הולאמו בשיא המשבר ואין עדיין מיתווה מוסכם לשיקום שוק המשכנתאות; הריבית עדיין אפסית וקשה להעריך מה יקרה לשוק הדיור ולמחירי הבתים לכשתעלה (והיא אמורה לעלות). לכן, אפשר אולי להתייחס למחזור הציורי המופיע בגרף לעיל כאל 'צונמי' ששטף את שוק הדיור: המים אולי ירדו, אבל מאחור נותר הרס.

תגובה 1:

מה יותר גרוע,לאבד את הדירה בצונמי או לא להגיע לדירה בכלל?

מתי נתראה בכושר?

הוסף רשומת תגובה