המציאות משתנה

הריבית הממוצעת על משכנתאות נמצאת בעלייה רצופה מזה קרוב לשנתיים, מאז מאי 2015. עלייה זו כמעט רצופה, והיא משותפת לכל המסלולים: למגזר השקלי הלא-צמוד ולמגזר הצמוד למדד, להלוואות בריבית משתנה ולהלוואות בריבית קבועה. התוצאה היא שהמציאות הנוחה ששררה בישראל בשנים האחרונות, של ריבית נמוכה על משכנתאות, הולכת ונמוגה.

רגע אחד - ודאי תאמרו - הרי ריבית בנק ישראל לא עלתה מאז מארס 2015 והיא נמצאת ברמתה הנמוכה ביותר בהיסטוריה (0.1%), אז מה קורה כאן? מה מניע את ריביות המשכנתאות? זה מה שננסה להבין. מפאת אורכה, רשימה זו תחולק לשניים: חלק ראשון יעסוק בעובדות ובמשמעותן, וחלק שני, ברשימה נפרדת - בניסיון להבין את מקור ההתפתחויות.

מה בדיוק קורה?

נתחיל בעובדות, כפי שניתן ללמוד מנתוני בנק ישראל:

- הריבית הקבועה על הלוואות צמודות-מדד ל-20-25 שנה הגיעה בפברואר 2017 ל-4.23%; בחודש מאי 2015 עמדה הריבית הממוצעת על 2.45%; זוהי עלייה של 1.78 נקודות אחוז במהלך 21 חודש.

- הריבית המשתנה (אחת ל-5 שנים) על הלוואות צמודות-מדד הגיעה בפברואר 2017 ל-3.82%; בחודש מאי 2015 עמדה הריבית הממוצעת על 1.75%; זוהי עלייה של 2.07 נקודות אחוז במהלך 21 חודש.

- הריבית הקבועה על הלוואות שקליות לא-צמודות ל-20-25 שנה הגיעה בפברואר 2017 ל-5.01%; בחודש מאי 2015 עמדה הריבית הממוצעת על 3.36%; זוהי עלייה של 1.65 נקודות אחוז במהלך 21 חודש.

- הריבית המשתנה על הלוואות שקליות לא-צמודות (בעיקר הלוואות בריבית על בסיס ה"פריים") הגיעה בפברואר 2017 ל-1.89%; בחודש אוקטובר 2015 עמדה הריבית הממוצעת על 1.14%; זוהי עלייה של 0.75 נקודות אחוז במהלך 21 חודש.

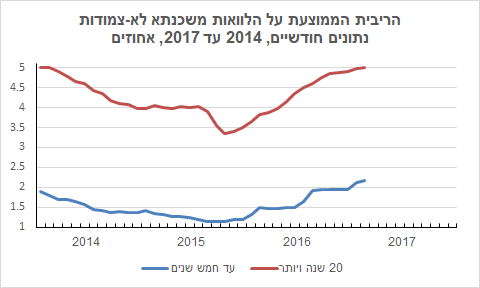

התיאור הגרפי של ההתפתחויות

להלן תיאור גרפי של התפתחות הריבית בשני מגזרי ההצמדה. הנתונים לגבי המגזר הצמוד למדד 'מכסים' את כל התקופה מאז המשבר הפיננסי הבינלאומי שגרם לירידת הריבית. מאחר שבנק ישראל החל להפריד את הריבית הלא-צמודה לפי טווח ההלוואה רק ב-2013 - הגרף לגבי המגזר הלא-צמוד קיים כאן רק לגבי 2014 ואילך.

מה ניתן ללמוד מהגרפים? ישנם כמה דברים מעניינים, הרבה מעבר לעצם התייקרות ריבית המשכנתאות:

- בחודש מאי 2015 חל מיפנה במגמת הריבית הממוצעת על הלוואות משכנתא, ושיעורי הריבית החלו לעלות. העלייה משותפת לכל הטווחים ולכל מגזרי ההצמדה, אם כי בכל מקרה עוצמת השינוי הייתה שונה.

- במגזר הצמוד למדד, המיפנה היה מלווה בצמצום הפער בין הריבית הקבועה לריבית המשתנה. במחצית השנה האחרונה הפער בין הריבית הקבועה ל-20-25 שנה לבין הריבית המשתנה מידי 5 שנים ירד אל מתחת למחצית האחוז. הצטמצמות הפער הייתה צריכה, כשלעצמה, להסיט ביקוש אל ההלוואות בריבית קבועה, שכן המשמעות היא שעלות קיבוע הריבית פחתה לכמחצית מזו שהייתה נהוגה בשנים האחרונות.

- גם לאחר העלייה המתמשכת, הריבית הקבועה נמוכה עדיין מזו שהייתה נהוגה לפני המשבר הפיננסי. אנחנו עדיין נמצאים בתקופה של אשראי זול יחסית לעבר.

- כשמשווים את הריבית הקבועה על הלוואות לא-צמודות לזו המקבילה על הלוואות צמודות-מדד מתקבל שציפיות האינפלציה הגלומות בהן (לטווח של 20-25 שנים!) הן סביב 0.7% לשנה. זהו נתון יציב לפחות במחצית השנה האחרונה. אלו ציפיות נמוכות מאד יחסית ליעד האינפלציה הקבוע של בנק ישראל (1-3%), וציפיות שוק ההון אותן מודד בנק ישראל גבוהות פי שתיים או שלושה. המשמעות היא שהלווים נדרשים להוסיף רק כ-0.7% לריבית המשכנתא כדי לחסוך מעצמם חשיפה לסיכוני אינפלציה (הצמדה של החוב למדד המחירים לצרכן).

מהי המשמעות ללווה של התייקרות המשכנתאות?

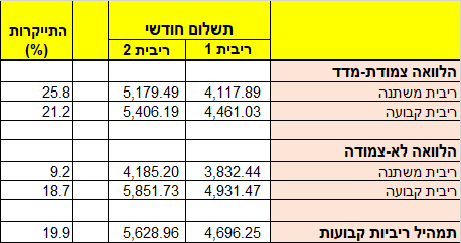

כיצד נוכל להעריך את המשמעות הכספית של התייקרות המשכנתאות בשנתיים האחרונות מנקודת מבטו של הלווה? התרגיל שנעשה כאן הוא לבדוק בכמה התייקרו תשלומי המשכנתא השוטפים בשנתיים האחרונות של לווה שנטל הלוואה של 1 מיליון ש"ח לתקופה של 25 שנה בכל אחד מהמסלולים, אם נניח שהריבית בהלוואה היא הריבית הממוצעת עליה דיווח בנק ישראל.

להלן הטבלה שבניתי. הנתונים הם התשלום החודשי (קרן + ריבית) בכל אחד מהמסלולים, כאשר כל ההלוואה נלקחת במסלול יחיד, עם לוח סילוקים 'שפיצר'. הטור 'ריבית 1' בטבלה הוא התשלום שהיה נדרש לפי הריבית הממוצעת בחודש מאי 2015, והטור 'ריבית 2' הוא התשלום שנדרש לפי הריבית הממוצעת בחודש פברואר 2017.

אנו רואים שההתייקרות הגדולה ביותר היא במקרה של הלוואה צמודת-מדד בריבית משתנה: התשלום החודשי במאי 2015 היה 4,118 ש"ח, והוא כיום (פברואר 2017) 5,179 ש"ח - עלייה של 1,061 ש"ח לחודש או כ-26%. הלוואה במסלול הלא-צמוד על בסיס ריבית ה'פריים' התייקרה בשיעור הנמוך ביותר - כ-9%. בשני המסלולים האחרים - הלוואה צמודת-מדד בריבית משתנה מידי 5 שנים והלוואה לא-צמודה בריבית קבועה - התשלום החודשי התייקר בתקופה הזו בכ-20%. אם נזכור שהנוהג המקובל הוא ליטול הלוואה שהיא תמהיל של מסלולים (ראו מיגבלת בנק ישראל לגבי החלק שבריבית משתנה), ונניח שהלווה נוטל הלוואה המחולקת בחלקים שווים בין כל המסלולים - הגידול בתשלום החודשי יהיה כ-19%. אם מדובר בלווה שמרן, המעדיף לקבע את הריבית למשך מלוא חיי ההלוואה ונוטל לכן תמהיל של הלוואות בריבית קבועה - עליית הריביות של התקופה האחרונה מיתרגמת לעלייה של כ-20% של התשלום החודשי (ראו שורת "תמהיל בריבית קבועה" בטבלה לעיל).

ללווים זהו נזק כפול: גם מחירי הדירות עולים וגם המשכנתאות מתייקרות

מחירי הדירות בישראל נמצאים במגמת עלייה כבר שמונה שנים, כך שבמצטבר הם הוכפלו בתקופה זו. עליית מחירי הדירות מרחיקה אותן מהישג ידם של לפחות חלק מהאוכלוסייה. עליית שיעורי הריבית על משכנתאות מרחיקה את הדירות מרחק נוסף. כדי להבין את ההשפעה המשולבת של שתי ההתפתחויות נסתכל על דוגמה מספרית.

נניח שמשק בית שקל בחודש מאי 2015 לרכוש דירה, אבל מסיבות שונות טרם ביצע את הרכישה. נניח גם שעמד לרשותו הון עצמי של 500,000 ש"ח והוא תכנן לרכוש דירה במחיר של 1,500,000 ש"ח בעזרת הלוואת משכנתא בגובה 1,000,000 ש"ח. מה השתנה מאז?

מחירי הדירות עלו בתקופה זו בכ-10%, כך שמחיר הדירה עלה מ-1,500,000 ל-1,650,000 ש"ח. בהנחה שהתשואה שיכול היה משק הבית לקבל על פיקדון בנקאי בתקופה זו היא 0% - הוא נותר עם הון עצמי בגובה 500,000 ש"ח וזקוק לכן להלוואת משכנתא בגובה 1,150,000 ש"ח כדי לרכוש את אותה דירה כיום. ה'נזק' שנוצר לו ע"י התייקרות הדירות (לא התחשבנו כאן בתשואה ממגורים עצמיים או מהשכרה של הדירה) הוא שעליו ליטול הלוואה הגדולה ב-15% מזו שנדרשה במאי 2015. אילו שיעורי הריבית על משכנתאות היו נותרים ללא שינוי, ובהנחה שמדובר במשק בית צעיר המעדיף תמהיל של הלוואות בריבית קבועה, התשלום החודשי בגין המשכנתא היה גדל מ-4,696 ש"ח ל-5,401 ש"ח - תוספת תשלום חודשית של כ-705 ש"ח.

על עלייה זו של נטל החוב שנגרמה ע"י התייקרות הדירות נוסיף עכשיו את השפעתה של התייקרות המשכנתאות. במקרה של תמהיל הריביות הקבועות בדוגמה שלנו, התשלום החודשי גדל מ-4,696 ל-6,473 ש"ח - גידול של 1,777 ש"ח או כ-38%. רוב הגידול בנטל השוטף לא נוצר אם-כן ע"י התייקרות הדירות אלא ע"י עליית הריבית על משכנתאות.

מהי המשמעות של כל זה?

המשק הישראלי נמצא בתהליך ארוך של עליית מחירי דירות בגלל ירידת הריבית שיצרה ביקוש מוגדל לרכישת דיור, אם בהעדר אפיקי השקעה אלטרנטיביים ואם בגלל העלות הנמוכה של האשראי לדיור. בתהליך 'בועתי' שמזין את עצמו, עליית מחירי הדירות מושכת משקיעים נוספים לשוק הדירות. עודף הביקוש שנוצר, שמונע במידה רבה ע"י ביקוש ספקולטיבי, יוצר לחץ שאינו יכול לבוא על סיפוקו ע"י האצת קצב התחלות הבנייה, ומפרנס לכן עלייה מתמשכת של המחירים. מנגנון כזה יכול להגיע לשיווי משקל רק אם המחירים הגואים ידחקו מישהו אל מחוץ לשוק הדיור ע"י כך שיגרמו לו לוותר על רכישת הדירה. ואכן, העלייה המתמשכת גורמת לחלק מהציבור לוותר ולסגת מהתכנית לרכוש דירה. אני חושש שהציבור שנאלץ לוותר הוא דווקא הציבור הצעיר, חסר הדיור, שהיה צריך במציאות 'רגילה' להגיע לבעלות על על דיור. אינדיקציה לתופעה זו ניתן לקבל מהירידה ההיסטורית של שיעור משקי הבית המתגוררים בדירה שבבעלותם. מוזר שבאותו כיוון פועל גם בנק ישראל, שכל צעדיו בשנים האחרונות (קביעת 'תיקרה' קשיחה לשיעור המימון וליחס שבין גובה התשלום החודשי לגודל הכנסתו של הלווה) תורמים לדחיקה של אוכלוסייה חלשה אל מחוץ לשוק הדירות: יש לבנק ישראל אולי אליבי (שמירה על יציבות המערכת הפיננסית), אבל הוא פוגע בצעדיו במודע בשכבות חסרות-הדיור.

על כל אלו באה עליית ריביות המשכנתא של השנתיים האחרונות: עליית הריבית גורמת להגדלת התשלום החודשי בהלוואה, והתוצאה הבלתי-נמנעת היא שעוד ועוד לווים פוטנציאליים נדחקים אל מחוץ לשוק הדיור בגלל שהיחס בין התשלום החודשי להכנסתם השוטפת עולה על התיקרה שקבע בנק ישראל.

סיכום ביניים: מה למדנו?

נשוא הרשימה הזו היה עליית שיעורי הריבית על משכנתאות במהלך השנתיים האחרונות והשפעתה על נגישות חסרי-הדיור לשוק הדירות. מסתבר שפרט לעליית מחירי הדירות - יש תפקיד חשוב לעליית הריביות בהרחקת חלום הדירה מהישג-ידם של חסרי-הדיור, עד כדי כך שעליית הריבית שהחלה במאי 2015 תרמה יותר מעליית המחירים לדחיקת קבוצות אוכלוסייה חלשות אל מחוץ לשוק הדיור.

אולי צחוק הגורל הוא שמשה כחלון - האיש שהבטיח לציבור שהוא יעצור את התייקרות הדירות - נכנס לתפקידו כשר האוצר במאי 2015. הסתכלו שוב בגרף המדגיש את התפתחות הריביות במגזר הצמוד בשנתיים האחרונות:

כדאי להבהיר כאן: עליית מחירי הדירות הנמשכת ברציפות כבר שמונה שנים אינה באשמתו של השר כחלון - זוהי תוצאה של ירידת הריבית בעקבות המשבר הפיננסי העולמי. גם העובדה שמחירי הדירות המשיכו לעלות בשנתיים האחרונות למרות פעלתנותו הבולטת ובניגוד להבטחותיו אינה באשמתו - לא היה בכוחו למנוע אותה מרגע שהבועה כבר הייתה לעובדה קיימת ובועטת, והוא טעה כשלקח על עצמו את האתגר. גם עליית הריבית על משכנתאות אינה באשמתו - ספק אם הוא ואנשיו יודעים מה בדיוק מקורה. אבל הוא בהחלט אחראי לפיזור אשליות שבכוחו לעצור את הבועה, להאצה מוגזמת של קצב התחלות הבנייה שעוד תשפיע לרעה על חוסנו של שוק הבנייה לכשיסתמן מיפנה במחירי הדירות, הוא אחראי להפקרתם של חסרי-הדיור לטובת יעד מגלומני ומיותר של "עצירת מחירי הדירות", הוא אחראי לצבירת כוח מוגזם בידי משרדי האוצר והשיכון שיביא בהכרח לדריסת מנגנוני תכנון רישוי ובקרה ברשויות התכנון, והוא אחראי לבניית פתרונות שווא שיביאו - מעבר להסתבכויות מקומיות - לבזבוז זמן היסטורי בשוק הדיור הישראלי. אני מתאר לעצמי שהדברים הולכים ומתבהרים גם לכחלון ולאנשיו, ואולי תובנה זו עומדת ברקע המהלכים עליהם הודיע השר אתמול (18.4), במסיבת עיתונאים חפוזה, מהלכים שרובם קריצה פופוליסטית לציבור והפגנה של חוסר אחריות מנהיגותית.

ונשארה כמובן שאלה אחת: מדוע בעצם מחירי האשראי עולים מזה קרוב לשנתיים? על כך - ברשימה הבאה

6 תגובות:

זה לא סביר לעצור בנקודה הכי מעניינת, ולהשאיר אותי במתח שבוע!

התחלת - עליך לסיים.

ובינתיים:

לפי מה שאתה כותב, עליית מחירי הדיור נובעת מהריבית הנמוכה, שמעודדת השקעה בנדל"ן. כלומר, בביקוש למוצר (נדל"ן) נוסף על הצרכן הרגיל, הדייר, נוסף צרכן נוסף, המשקיע. זה לא רק מוצר צריכה, אלא גם אמצעי השקעה. עברו 9 שנים מאז תחילת העליה. זה מספיק זמן כדי שמערכת הייצור תגביר את אספקת המוצר, ותתאים את קצב היצור למצב החדש. ובכל זאת המחיר ממשיך לעלות. כתבת בעבר שהעליה איננה נובעה מכך ש"אין מספיק בניה". שכמות הבניה עונה, וביתר, על הגידול הטבעי בצריכה. משום מה, אולי בהיסח הדעת, אתה מציין היום שהפיכת הנדל"ן להשקעה אטרקטיבית מוסיפה צרכנים נוספים, ומגדילה את הביקוש. ולכן המחיר ממשיך לעלות.

הקושי, שדורש הסבר, הוא שגם המשקיע, חלק מהתשואה שהוא בונה עליה, היא קבלת דמי שכירות. כלומר, לכאורה, קצב גידול האוכלוסיה, ובמשתמע קצב גידול הצריכה של הנדל"ן, אמור להשפיע על האטרקטיביות של השקעה בנדל"ן. לא? אז מדוע זה לא קורה?

(רמז: ההיגיון הכלכלי, "היד הנעלמה", אינם פועלים בעולם האמתי. מעניין לחשוף את האי היגיון, שהוא מה שמניע את הכלכלה.)

חיים.

בוא נעשה קצת סדר בדברים: 1) עליית מחירי הדירות היא תוצאה של עודף ביקוש, כי קצב התחלות הבנייה אינו יכול להיענות במהירות לשינויי ביקוש. 2) מאחר שלא ידוע על שינוי דמוגרפי או גידול הכנסה שיכול היה להגדיל את הביקוש, ומאחר שלא חלה הצטמצמות של קצב הבנייה (להיפך) - אני מסיק שעודף הביקוש הוא תוצאה של הופעת 'גל' ביקוש, כנראה מחזורי (כלומר: לא פרמננטי). 3) הריבית הנמוכה איפשרה לחסרי-דיור, למשפרי דיור ולמשקיעים לרכוש דירות (התשלומים השוטפים קטנו בגלל ירידת הריבית), אבל הגמישות הנמוכה של צד ההיצע לא איפשרה לספק את כל הביקושים והתוצאה היא "מחסור" שיצר לחץ על המחירים. 4) לעליית המחירים פעולה כפולה: היא מושכת בעלי יכולת רכישה, שמתרגמים את עליית המחירים למונחי 'הזדמנות', ומנגד דוחקת החוצה בעלי יכולת מוגבלת שנאלצים לוותר. 5) אין לצד ההיצע יכולת להיענות לגלי ביקוש כאלו, וטוב שכך: גידול מהיר של פעילות ענף הבנייה היה מביא להתרסקותו בתום גל הביקושים. 6) הצורך להתערב נובע מכמה טעמים: להגן על ענף הבנייה מפני גלים ספקולטיביים, למנוע יצירת משבר אצל חסרי-הדיור שעלול ליצור לחצים חברתיים ופוליטיים שמסכנים את המדינה, להגן על משקי בית שנמשכים למלכודת בגלל ציפיות מוטעות ועלולים להיקלע לאסון, ולהגן על יציבות המערכת הפיננסית. 7) הדרך שהצעתי ברשימות אחרות בבלוג זה הייתה להחליש את הביקוש להשקעה, אם ע"י מיסוי (אפילו זמני) ואם ע"י הסטה של הביקוש לאג"ח צמוד למחירי הדירות שהממשלה תנפיק כדי לספק למשקיעים אלטרנטיבה להשקעה בדירות. 8) אסור להתייחס לרכישת דירה לצורך מגורים כאל צריכה ולרכישת דירה שלא לצורך מגורים כאל השקעה - בשני המקרים מדובר בהשקעה המניבה זרם עתידי של שירותי-דיור (לצריכה עצמית או ליצירת הכנסה). הניסיון להבחין (וליצור מיסוי התלוי בהצהרת הרוכש) יוצר דיווחים שיקריים ולכן טעויות בהבנה של המתרחש

מאמר חשוב ואוסיף כמה הערות

לעליית הריבית על משכנתאות, להתייקרות המשכנתאות, יש השלכות משמעותיות מבחינת ההוצאות הכספיות החודשיות לאלו שצריכים לקחת משכנתא, לדוגמה לרכישת דירה ב'מחיר למשתכן', ולאלו שכבר לקחו משכנתאות צמודות-מדד בריבית המשתנה (אחת ל-5 שנים).

בחישוב פשטני, רוכש דירה שצריך לקחת היום הלוואת משכנתא של 1 מיליון ש"ח לתקופה של 25 שנה, ישלם תוספת של כ- 1,000 עד 1,500 שקל לחודש בכל אחד מהמסלולים (להוציא במסלול הלוואה לא צמודה בריבית פריים), בהשוואה למה שהייה משלם לפני כשנתיים. (עליה בריבית של כ-1.8 נקודות אחוז על הלוואה של מיליון שקל, משמעותה תשלום נוסף של 18,000 שקל לשנה, או 1,500 שקל לחודש).

הנוהג המקובל הוא ליטול הלוואה שהיא תמהיל של מסלולים, בין השאר בעקבות מיגבלת בנק ישראל לגבי החלק שבריבית משתנה, עליית הריבית על המשכנתאות משמעותה עלייה של כ- 1,000 עד כ- 1,500 שקל לחודש או כ-20% של התשלום החודשי הכולל החזרי קרן, בתמהיל ההלוואות המקובל. עלייה בתשלומי המשכנתא של כ-1,000 עד 1,500 שקל לחודש למשפחה שהכנסתה כ- 15,000 שקל היא משמעותית, היא מהווה נתח עצום מההכנסה הפנויה למשפחה כזו.

עליית הריבית על המשכנתאות אינה פוגעת, בשלב זה, באלו שרכשו דירות בעבר ולקחו משכנתאות בריבית קבועה או בריבית המשתנה לפי הפריים. לגבי אלו שלקחו משכנתאות צמודות-מדד בריבית המשתנה (אחת ל-5 שנים) הסיפור שונה, והם יתחילו, או שכבר החלו לשלם בכל חודש, סכומים גבוהים יותר מבעבר על המשכנתאות שלהם.

מסתבר שפרט לעליית מחירי הדירות, לעליית הריביות יש תפקיד חשוב בהרחקת חלום הדירה מהישג-ידם של אלפי זוגות צעירים ואזרחים אחרים שאין בבעלותם דירה. עליית הריבית שהחלה במאי 2015 'תרמה', לא פחות מעליית מחירי הדירות לדחיקת קבוצות אוכלוסייה נוספות מהמעמד הבינוני אל מחוץ לשוק הדיור.

כאשר רואים את ההשפעה העצומה של העלאת שער הריבית על תשלומי המשכנתאות, צריך לשאול מה יקרה כאשר בנק ישראל יתחיל להעלות את הריבית, שתביא להעלאת הריבית גם על המשכנתאות הקיימות בריבית המשתנה לפי הפריים ולהעלאה נוספת בריבית על משכנתאות חדשות.

צריך גם לשאול מה הביא לעלייה בריביות המשכנתאות? הרי ריבית בנק ישראל לא עלתה מאז מארס 2015 והיא נמצאת ברמתה הנמוכה ביותר בהיסטוריה - 0.1%.

אני מעריך שעליית הריבית על המשכנתאות, בזמן שריבית בנק ישראל נשארה קבועה, נובעת מהערכת הבנקים שהסיכון בשוק הדיור הולך וגדל. אני מעריך גם שבנק ישראל מסתכל על עליית ריבית המשכנתאות בחיוב. זו אמירה חזקה מאוד לגבי הסיכונים בשוק הדיור.

מאוד נהנה מהמאמרים בבלוג.

שתי שאלות,ברשותך:

*האם אתה תומך בהתערבות ממשלתית ? נראה שהשוק יתאזן מעצמו מאחר ואנו כבר בסופו של המחזור-הביקושים הספקולנטים דועכים במהירות וההיצע בשיא כל הזמנים וממשיך לגדול.

*מה רע בהדרת חסרי יכולת מהשוק כרגע ? הלא זה מציל אותם מעצמם,ברמה האישית, ומפחית את סיכוני הסאבפריים ברמה הלאומית.

לשואל האנונימי:

השאלה היא איזו התערבות ממשלתית. התערבות שתפקידה לבלום גל רכישות ספקולטיבי היה צריך להפעיל כשהבועה הפכה לברורה, והיא הייתה צריכה להיות דרך כיבוש הביקושים - לא הגדלת היצע. קשה, כי זה דורש לפעול באמצעות מיסוי נגד מעמד הביניים (או חלקו המבוסס יותר). כיום כבר מאוחר וייתכן שהבועה כבר קרובה לדעיכה מעצמה. לגבי חסרי-דיור הבעיה של סיוע המדינה אינה קשורה למחזור העסקים: יצירת תשתית שמאפשרת לחסרי-דיור להגיע לדירה ראשונה צריכה לדעתי להיות אחריות ממשלתית קבועה, והיא הולכת ונמוגה מאז שנות ה-90 (למעט עולים, ישובי פריפריה ומתיישבים מעבר לקו הירוק). זו שאלה חברתית של דאגה להשתלבותם של צעירים, והיא נוגעת גם ליציבות פוליטית ע"י מניעת מאגרים של מקופחים וכאלו שהחברה לא נתנה להם צ'אנס.

לפי הגרף הריביות היום ברמה של שנת 2011 אולי אפילו יותר. כזכור בשנת 2011 עליית המחירים נעצרה וקצב המכירות ירד במהירות, כל זה עוד לפני פרוץ המחאה החברתית, וכנראה נובע מעליה מהירה בריבית.

אם מה שכתבתי נכון, הרי שנחזה שוב בירידת מחירים וביקושים.

להבדיל ממה שקרה אחרי 2011 כשהמחירים חזרו לעלות, יהיה לבנק ישראל קשה הפעם להוריד ריבית 13 פעמים, מכיוון שהריבית כבר על אפס...

גם התפרצות הביקושים אחרי נפילת הממשלה וביטול חוק מע"מ אפס, נבעה לדעתי בעיקר מזה שבאותה התקופה בדיוק, חלה ירידת תשואה על השקעה סולידית באג"ח ממשלתי ישראלי ל 30 שנה, מסביבות 5% תשואה שנתית לסביבות 2.5% בלבד. מהלך שכמובן דחף משקיעים רבים לאופציה של רכישת דירה בתור נכס מניב

הוסף רשומת תגובה