כיצד השפיעה התייקרותה של ריבית המשכנתאות בשנתיים האחרונות על הלווים?

הרשימה הקודמת ניסתה לברר מה קורה; הרשימה הזו מנסה לברר מודע זה קורה. ישנן כמה תובנות מהרשימה הקודמת (ראו כאן) שראוי לסכם אותן לפני שנמשיך הלאה:

- במהלך השנתיים האחרונות (מתחילת 2015) קצב עליית מחירי הדירות בישראל היה בממוצע כ-7.5% לשנה

- בדוגמא שהבאנו ברשימה הקודמת, של משק בית שמעוניין לרכוש דירה ועמד לרשותו הון עצמי של שליש ממחיר הדירה, ובהנחה שהתשואה על פיקדון בנקאי נזיל (ההון העצמי, המופקד בבנק בהמתנה לרכישת הדירה) היא אפסית - השפעת התייקרות הדירות הזו היא גידול בקצב של 11% לשנה של גודל ההלוואה הנדרשת לרכישה (ולכן של גודל התשלום החודשי בגינה)

- מאחר שההכנסה הממוצעת של משקי הבית עולה בקצב איטי יותר מ-11%, המשמעות היא שככל שחולף הזמן נדחקים משקי בית חלשים אל מחוץ למעגל הרוכשים הפוטנציאליים, כיון שהם מגיעים מעבר לתקרת היחס בין ההחזר החודשי לבין ההכנסה שקבע בנק ישראל. זאת, כמובן, מעבר לעובדה שהוראות בנק ישראל לבנקים בדבר תקרת אשראי של 75% ממחיר הדירה השאירו מראש חלק ממשקי הבית - אלו שאין בידם הון עצמי בגובה 25% ממחיר הדירה - מחוץ למעגל רוכשי הדירות הפוטנציאליים.

- על כל אלו באה עליית הריבית על משכנתאות שנמשכת מאז מאי 2015 ומייקרת עוד יותר את נטל המימון ובכך דוחקת משקי בית נוספים אל מחוץ למעגל הרכישה.

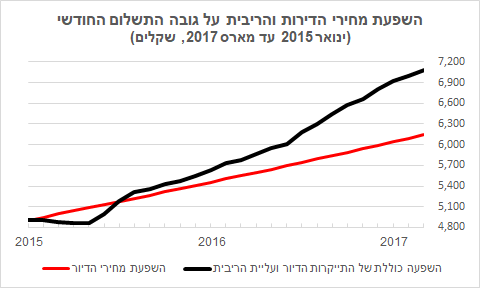

מדובר בתהליך הדרה מתמשך של משקי-בית חלשים משוק הדיור. התייקרות ריביות המשכנתא היא תהליך משמעותי מבחינת משקי הבית - לא זחילה בלתי-מורגשת. בגרף הבא ניסיתי להמחיש את השפעת התהליכים המתרחשים במשק הישראלי בשנתיים האחרונות על גובה התשלום החודשי של הלווה. לשם כך הנחתי, כמו ברשימה הקודמת: א) שלמשק הבית יש הון עצמי בסך 500,000 ש"ח והוא מעוניין לרכוש דירה במחיר של 1,500,000 ש"ח בעזרת הלוואת משכנתא בסך 1,000,000 ש"ח; ב) שהוא מעדיף לגדר את סיכוני הריבית ולכן ייטול הלוואה ל-25 שנה בריבית קבועה; ג) שהוא מחלק את ההלוואה בחלקים שווים בין המגזר השקלי הלא-צמוד לבין המגזר הצמוד למדד. עקבתי אחר התפתחות גובה התשלום הנגזר מההלוואה הנדרשת לצורך הרכישה לאור התייקרות מחירי הדירות ולאור עליית שיעורי הריבית על משכנתאות, תוך הבחנה בין השתיים, בתקופה ינואר 2015 עד מארס 2017.

נתחיל מהשפעת התייקרות הדירות. בנקודת הפתיחה - ינואר 2015 - נדרשה ללווה הלוואה בסך 1,000,000 ש"ח לצורך הרכישה האמורה. גובה התשלום החודשי הנגזר, בהנחה לעיל לגבי התמהיל, היה 4,907 ש"ח. 26 חודש מאוחר יותר, במארס 2017, מחיר הדירה כבר תפח ל-1,752,744 ש"ח. אם הלווה עדיין ממתין לרכישה הוא נדרש כעת להלוואה בגובה 1,252,744 ש"ח, והתשלום החודשי בגינה היה צריך להיות 6,147 ש"ח. גידול זה של כ-25% בגובה התשלום החודשי הוא ההשפעה נטו של עליית מחירי הדירות. הקו האדום בגרף להלן מתאר את השפעתה הנקייה של עליית מחירי הדירות על תשלומי המשכנתא החודשיים אילו שיעורי הריבית על המשכנתאות היו נותרים ללא שינוי ברמתם בינואר 2015.

אלא שזהו רק תרגיל אנליטי: בפועל, ראינו ששיעורי הריבית הממוצעים על משכנתאות לא קפאו אלא זינקו במהלך התקופה. הקו השחור בגרף מתאר את גובה התשלום המלא - זה הנגזר מהשילוב של התייקרות הדירות ועליית שיעורי הריבית. אנו רואים שהתשלום החודשי מטפס ל-7,087 ש"ח - גידול של כ-44% מאז ינואר 2015. ההפרש האנכי בין שני הקווים מבטא את השפעתה הטהורה של עליית הריביות. אנו רואים בגרף ש"המבער האחורי" של הריביות הותנע במאי 2015. התוצאה המצטברת של התייקרות הדירות ועליית הריבית על המשכנתאות בדוגמה שלנו היא שהלווה צריך כיום לשלם כ-2,000 ש"ח יותר בגין המשכנתא משהיה צריך לשלם בינואר 2015 בגין אותה דירה.

מה קרה? מה גרם לייקור כזה של המשכנתאות? כדי לנסות לענות על השאלה נצטרך קודם להבין את הדרך שבה מתומחרת הלוואת משכנתא.

כיצד נקבעת הריבית על המשכנתא?

- חומרי הבנייה הבסיסיים מהם מורכבים שוקי הכספים וההון הם הפיקדונות היומיים. בהתאם - הריביות על פיקדונות אלו הן הריביות הנמוכות ביותר בשוקי הכספים. לצרכי שוק המשכנתאות נהוג להתייחס לריבית הבסיסית שקובע הבנק המרכזי, שהיא ריבית האמצע בין הריבית שבה יכולים בנקים לקבל אשראי מהבנק המרכזי לבין הריבית אותה יקבלו עבור פיקדונותיהם בבנק המרכזי.

- מעבר לשאלת הריבית היומית בשוק, קיימת במשכנתאות השאלה של עלות קיבוע הריבית. הלקוחות מעדיפים בדרך-כלל ליטול הלוואות בריבית קבועה, כדי להבטיח את עצמם מפני אפשרות של עליית הריבית במהלך חיי ההלוואה. הבנקים, שצריכים לממן את ההלוואה בריבית קבועה, אינם נוטים לממן אותה מפיקדונות יומיים, שכן אז הם יהיו חשופים לסיכון של שינויי ריבית: אם הריבית תעלה - הם יצטרכו לשלם יותר למפקידים מבלי יכולת להתאים במקביל את הריבית על ההלוואות שכבר ניתנו. לכן הבנקים יממנו בד"כ הלוואות בריבית קבועה ע"י פיקדונות בריבית קבועה לתקופה מקבילה. השאלה היא מהי תוספת הריבית שידרשו המפקידים תמורת ויתור על זכותם למשוך את פיקדונותיהם בכל נקודת-זמן. תוספת זו משתקפת בהפרש בין תשואת השוק על אג"ח לתקופה קצרה (עד שנה) לבין זו שעל אג"ח לתקופה ארוכה. הפרש זה יכול להשתנות בכל נקודת-זמן ע"י פעולותיהם של המשקיעים בשוק ההון, גם אם ריבית הבנק המרכזי אינה משתנה.

כשמחברים את ריבית הבנק המרכזי עם ההפרש שנהוג בשוק בין טווח קצר לטווח ארוך - אנו מקבלים את שיעור הריבית חסרת-הסיכון לתקופה ארוכה. - כעת מגיע תורו של סיכון האשראי של המפקידים. בנקים הם גופים פרטיים, וככאלו קיים סיכון מסויים שהם ייקלעו לקשיים ולא יוכלו לעמוד בהתחייבויותיהם למפקידים. סיכון זה מתורגם ע"י השוק למה שקרוי 'פרמיית הסיכון של הבנק' - תוספת הריבית שידרוש מפקיד (או מחזיק אג"ח) מהבנק מעבר לריבית חסרת-הסיכון במשק. אם נחבר את הריבית חסרת-הסיכון עם פרמיית הסיכון של הבנק (שיכולה בהחלט להיות שונה בין בנק לבנק) - נקבל את עלות הגיוס של מקורות חיצוניים עבור הבנק.

- עכשיו מגיע תורו של ההון העצמי של הבנק. בנקים מממנים אשראי ע"י תמהיל של שני מקורות: מקורות חיצוניים - פיקדונות אותם הם מגייסים ממפקידים, והון עצמי - כספם של בעלי מניות. ההון העצמי הוא 'כרית ביטחון' שתפקידה להבטיח את כספם של המפקידים במקרה של הפסדים לבנק. עלותו של ההון העצמי - התשואה לה מצפים בעלי המניות - גבוהה במידה ניכרת מעלות המקורות החיצוניים של הבנק, ולכן העלות הכוללת של מקורות המימון של הבנק תלויה בשאלה מהו יחס ההון שהוא נדרש לקיים לצורך פעילותו: העלאת הדרישה הרגולטורית לגבי יחס ההון העצמי משמעותה ייקור עלות המקורות הכוללת עבור הבנק.

- נותרה שאלת ההגנה מפני אינפלציה. בגלל היסטוריה בעייתית של ניהול מקרו-כלכלי קיימים בישראל שני מסלולי השקעה: מסלול רגיל (כלומר: שקלי), ומסלול צמוד-מדד. מי שמפקיד את כספו במסלול צמוד-מדד אינו חשוף לשחיקת חסכונותיו במקרה של התפרצות אינפלציונית. ההפרש בין התשואות במסלול השקלי לאלו שבמסלול הצמוד משקף בכל נקודת-זמן את ציפיות השוק: איזו תשואה נוספת ידרוש השוק כדי לפצות אותו על החשיפה לסיכוני אינפלציה.

- עד כאן חישבנו את עלות המקורות. הנקודה הבאה שיש לקחת בחשבון כשקובעים את ריבית המשכנתא היא סיכון האשראי של הלווה: למרות כל הזהירות בה ננקוט, חלק מהלווים ייקלעו לקשיים ולא יצליחו להחזיר לבנק את מלוא החוב, גם לאחר מימוש הנכס המשועבד לבנק. על הבנק להעריך את סיכון האשראי הגלום בהלוואת המשכנתא ולקבוע איזו תוספת ריבית נדרשת כדי לפצות אותו בממוצע על סיכון האשראי ("פרמיית סיכון"). סיכון האשראי הוא הרכיב היחיד בתמחור המשכנתא שהוא ספציפי ללווה ומאפשר דיפרנציאציה בריבית בין הלוואות משכנתא שהן לכאורה זהות: לדוגמה, הלוואה ששיעור המימון בה גבוה יותר ושמאפייני הסיכון של הלווה בה טובים פחות - תצדיק פרמיית סיכון מוגדלת (ריבית גבוהה יותר).

- כשמסכמים את הסעיפים לעיל מקבלים את עלות המימון המלאה של האשראי לדיור, המתחשבת גם בסיכון האשראי של הלווה.

את כל האמור עד כאן אפשר לראות בסקיצה הבאה של תמחור הריבית שהכנתי לצורך הרשימה:

הריבית היומית

+ שיפוע עקום התשואה

= ריבית חסרת סיכון לתקופת ההלוואה

+ פרמיית הסיכון של הבנק

= עלות הגיוס של מקורות חיצוניים עבור הבנק

+ תוספת בגין הקצאת ההון העצמי

= עלות המקורות הכוללת של הבנק

+ פרמיית הסיכון של הלווה

= עלות מימון האשראי

+ מירווח פיננסי

= ריבית המשכנתא

תמחור המשכנתאות: תמונת מצב לסוף הרביע הראשון של 2017

בהתבסס על נתונים לסוף הרביע הראשון של 2017, אנו יכולים עתה לגשת ולתמחר את המשכנתאות. זהו תרגיל עקרוני בלבד, שתפקידו להמחיש את התמחיר - לא לאמוד את רווחי הבנקים ממתן אשראי: כפי שתראו בהמשך, חלק מהנתונים אינם ידועים לנו (הם כן ידועים לכל בנק וכנראה גם למפקח על הבנקים) ונצטרך לכן להשתמש בהערכות ואומדנים. העובדה שהנתונים בישראל אינם גלויים נובעת מכך ששוק המשכנתאות בישראל הוא שוק בנקאי מלא (הבנק מגייס בעצמו את מקורות המימון, מתמחר את סיכון האשראי ונושא בו, וקובע את הריבית על המשכנתא לכל לווה, להבדיל משוק המשכנתאות בארה"ב, בו שותפים בתהליך גורמים שונים, חלקם חוץ-בנקאיים), ולכן נתוניו חסויים. כדאי לכן להתייחס לנתונים הבאים כאל הערכה בלבד, שמטרתה מתודית - לא אנליטית.

נציב עכשיו ערכים מספריים מעודכנים בכל אחד מהסעיפים לעיל:

- ריבית יומית - ריבית בנק ישראל עומדת על 0.1%

- עלות קיבוע הריבית - לפי נתוני בנק ישראל לרביע הראשון של 2017, התשואה לפידיון על אג"ח מדינה ל-10 שנים היא כ-2.1%. נוכל ללמוד מכך שעלות קיבוע הריבית (הלוואות בריבית קבועה לתקופה של 20-25 שנה) היא כיום בסביבות 2%.

- פרמיית הסיכון של הבנקים - איננו יודעים מהי עלות הגיוס בפועל של הבנקים (פיקדונות ארוכי-טווח בריבית קבועה), ונוכל להעריך רק שהיא גבוהה מהתשואה על אג"ח מדינה בהפרש שמבטא את סיכון הבנקים. פרמיה זו יכולה להיות שונה מבנק לבנק ולהשתנות לאורך זמן, אבל אני מעריך שמדובר בסדר גודל של כמחצית האחוז - כך לפחות היה לאורך זמן בעבר. התוצאה היא, לכן, שעלות הגיוס של מקורות חיצוניים ארוכים עבור הבנקים ברביע הראשון של 2017 היתה כנראה כ-2.6%.

- עלות ההון העצמי - נעשה כאן "חישוב אצבע": אם נניח שההון העצמי הנדרש למתן אשראי לדיור הוא 10% מתיק האשראי, ושהתשואה לה מצפים בעלי המניות היא 10% (נטו) - נקבל שהעלות הכוללת של תמהיל המקורות (מקורות חיצוניים + הון עצמי) צריכה להיות גבוהה בכ-1.25% מעלות המקורות החיצוניים בלבד. התוצאה היא לכן שהעלות הכוללת של מקורות המימון לבנק ברביע הראשון של 2017 הייתה 3.85%. שימו לב שדרישות בנק ישראל להגדלת שיעור ההון העצמי גורמות לשינוי התמהיל ולכן לייקור מקורות המימון מנקודת מבטם של הבנקים.

- הגנה מפני אינפלציה - לפי נתונים שמצאתי במאגר הסדרות של בנק ישראל, ההפרש בין התשואה לפדיון של אג"ח מדינה צמודות-מדד לטווח ארוך לבין זו של אג"ח שאינן צמודות הוא כ-1.5%. אם הפרש זה נשמר גם בין מגזרי המימון של מקורות הבנק (אינני יודע) - זהו גם ההפרש שהלווה יתבקש להוסיף כדי לקבל הלוואה לא צמודה ולגדר את סיכון האינפלציה. בנתונים לעיל, עלות המקורות (לבנק) במגזר הצמוד למדד צריכה להיות מעט פחות מ-2.5%.

- סיכון אשראי של הלווה - הערכת סיכון האשראי (הממוצע) האמיתית אינה יכולה להיעשות מבלי להיכנס לנתוני הלווים בפועל ולהשתמש במודלים הממוחשבים שבנו הבנקים להערכת סיכוני לווים. אבל לצורך התרגיל המתודי שלנו נוכל להסתפק בפחות מכך: על בסיס נתוני הסיכון בארה"ב, לאור העובדה שהלוואות המשכנתא בישראל הן 'ריקורס' (כלומר: במקרה של חדלות-פירעון והיווצרות מצב שמכירת הדירה אינה מספיקה לסילוק מלוא החוב - יש לבנק זכות לתבוע מהלווה לסלק גם את יתרת החוב), ולאור שיעורי המימון הנמוכים הנהוגים כיום בישראל - נוכל להעריך (באומץ!) שסיכון האשראי הכולל בישראל אינו יכול להיות כיום גבוה מ-0.25% לשנה.

- עלות כוללת - התוצאה הכוללת שעולה מהחישוב עד כאן היא שעלות המשכנתא בריבית קבועה לבנק ברביע הראשון של 2017 הייתה בסביבות 4.1%. עלות זו כבר לוקחת בחשבון תשואה נטו של 10% על ההון העצמי שהבנק נדרש לרתק לתיק האשראי. אני מדגיש שוב שזהו חישוב שבנוי על הנחות והערכות - לא על נתונים בפועל (שאינם גלויים לציבור). ואף-על-פי-כן חישוב זה יכול לתת לנו מושג כמותי כללי. בניגוד לנתון זה, נתוני בנק ישראל מורים שעלות הלוואות המשכנתא השקליות ללקוחות הייתה בתקופה זו 5.0%.

התוצאה היא שלבנקים יש כיום רווחיות גבוהה בתחום המשכנתאות, שנובעת ממירווח בנקאי גבוה משהיה נהוג בעבר. אני מניח שמי שיש בידו נתוני אמת של הסעיפים שהוצגו לעיל (הבנקים, המפקחת על הבנקים) יכול לאמת או לסתור מסקנה זו שלי, ואשמח לקבל הערות מחלוקות ותגובות לחישובים שהצגתי כאן.

אז מה קרה בשנתיים האחרונות?

עכשיו, כשאנו מבינים את הדרך שבה מתמחרים בנקים את הלוואות המשכנתא, נוכל לנסות ולחקור מה מכל הרכיבים תרם לעליית הריבית על משכנתאות בשנתיים האחרונות. נעבור לפי הסדר:

- ריבית יומית - ריבית בנק ישראל נותרה ללא שינוי לכל אורך התקופה

- עלות קיבוע הריבית - 'שיפוע עקום התשואה' - ההפרש בין התשואה לטווח קצר לתשואה לטווח ארוך, המהווה אינדיקציה לעלות קיבוע הריבית - גדל בתקופה זו מכ-1.8% לכ-2.0%. המשמעות היא שהתשואה חסרת-הסיכון לטווח ארוך גדלה בכרבע אחוז.

- פרמיית הסיכון של הבנקים - האם הסיכון שהשוק מייחס לבנקים עצמם עלה בתקופה זו? הנתונים על גיוסי המקורות החיצוניים ע"י הבנקים אינם גלויים ולא אוכל לדעתי לענות על כך. לאור התוצאות המצוינות של הבנקים בשנת 2016 אני מניח שלא חל שינוי כזה.

- עלות ההון העצמי - התשואה המבוקשת להון הוא פרמטר שנתון להחלטות פנימיות של הבנקים. אין לי מידע אם הבנקים שינו את שיעור התשואה המבוקש, ולצורך תרגיל זה הדבר גם אינו חשוב: זה איננו שינוי חיצוני, סוג של אילוץ, אלא החלטה פנימית של הבנקים על יעדי רווחיות. בנק ישראל גם לא שינה מהותית את דרישותיו לגבי הלימות ההון של הבנקים.

- הגנה מפני אינפלציה - הפרשי התשואה בין המגזרים ירדו במהלך התקופה האמורה מקרוב ל-2% לכ-1.5%. התפתחות זו מעידה על ירידה קלה של הציפיות האינפלציוניות. בהנחה ששינוי זה תרגם את עצמו גם לשוק המקורות הבנקאיים, המשמעות צריכה להיות שההפרש בין הריבית על הלוואה צמודת-מדד להלוואה שקלית שאינה צמודה צריך לרדת בכמחצית האחוז

- סיכון האשראי של הלווה - האם הבנקים שינו בשנתיים האחרונות את הערכת הסיכונים שלהם בתחום המשכנתאות? אנו, שאיננו מצויים בתוך המערכת - איננו יכולים לדעת זאת, אבל אפשר אולי לנסות וללמוד משהו ממה שאנו קוראים בתקשורת. לפני מספר חודשים קיימה ועדת הכספים של הכנסת דיון שנגע בנושא המשכנתאות, ובין היתר בטענה שהעלאת הריביות על הלוואות משכנתא היא תוצאה של תיאום מחירים בלתי-חוקי בין הבנקים - טענה שגרמה לפתיחת חקירה של הממונה על ההגבלים העסקיים. לישיבה של ועדת הכספים הוזמנו הממונה על ההגבלים העיסקיים, נגידת בנק ישראל והמפקחת על הבנקים. לפי דברים שאמרה המפקחת על הבנקים באותה ישיבה (ראו דיווח רשימה נפרדת בבלוג זה, כאן), הסיבה לעליית המירווח הפיננסי בתחום המשכנתאות היא שילוב של תגובה של הבנקים להוראות הפיקוח בנושא הקצאת הון ושל התאמת הערכות הסיכון של הבנקים לסיכון האשראי המתגבר במשק: "עליית הריבית חלה לנוכח עליית הסיכונים בתחום הדיור והמשכנתאות והצעדים שביצע בנק ישראל בתחום ודרישות ההון המחמירות יותר". כמי שנמצא מחוץ למערכת, אין לי דרך לאמת טענה זו. אבל כנגד הטענה של המפקחת על הבנקים עומדים הדוחות הכספיים של הבנקים לשנת 2016, שלא מצאתי בהם אמירה רשמית או אף התראה על הצטברות סיכון בתחום המשכנתאות ובוודאי שלא על שינוי בתפיסת הסיכון, ועומדים גם דבריו של מנכ"ל בנק מזרחי-טפחות, שבמסיבת עיתונאים לרגל הצגת הדוחות הכספיים של הבנק לשנת 2016 הפגין ביטחון לגבי איכות תיק המשכנתאות והציג נתונים המצביעים לכאורה על חוסנו של התיק: ירידה מתמשכת של שיעור המימון (היחס בין גובה ההלוואה למחיר הדירה) ושל יחס ההחזר (היחס שבין גובה תשלום המשכנתא השוטף לבין הכנסת הלווה), כמו גם ירידה מתמשכת של שיעור המשכנתאות הנמצאות בפיגור של למעלה מ-90 יום, מה שהביא להערכתו שסיכון האשראי של תיק המשכנתאות של הבנק נמצא בירידה (ראו כאן).

המסקנה שלי היא שאין סימנים לשינוי בסיכון האשראי של לווי המשכנתאות בשנתיים האחרונות, שינוי שהיה מסביר אולי עלייה בסיכון האשראי שמייחסים המודלים לשוק. נזכור גם את ההוראות של בנק ישראל שקבעו תקרה חדשה לשיעור המימון וגרמו להקטנת שיעור המימון הממוצע, ואת התופעה הרווחת כיום של בנקים המציעים ללווים לעקוף את ההוראה החדשה של בנק ישראל (זו על תקרת אשראי) ע"י הוספת אשראי צרכני להלוואת המשכנתא - מה שמעיד אולי על כך שהבנקים עצמם אינם רואים התגברות של סיכון אשראי.

בשיטת האלימינציה, אנו נותרים עם מסקנה: אם הריבית הממוצעת על משכנתאות עלתה ב-1.7-1.8% ב-21 החודשים האחרונים, ואם הרכיב היחיד שהצלחתי להצביע על תרומתו להתייקרות המקורות הוא 'הזדקפות' מסוימת של עקום התשואה (שמשמעותה רק כרבע אחוז) - כל השאר נובע כנראה מהצלחתם של הבנקים להגדיל בשנתיים האחרונות את המירווח המימוני שלהם.

איך הם עשו זאת?

אם אין עדויות להתייקרות מקורות מימון, להתגברות בפועל של סיכון האשראי או לשינוי לרעה של תמהיל הלווים, שיכלו להסביר את העלייה הניכרת של ריבית המשכנתאות ע"י דחף מצד גורמי עלות - נותרנו עם אפשרות שעליית הריבית נובעת מצעד מתוכנן של הבנקים שמטרתו הגדלת שיעור הרווחיות שלהם ע"י הגדלת המירווח הפיננסי.

איך הם יכולים לעשות זאת, להעלות את הריביות ללא דחף מצד העלויות? אין לי מושג. לבנק ישראל אולי יש הסבר לתופעה, ובטוח שהוא חייב לכולנו לתת תשובה לשאלה זו. הניחוש שלי - וזהו רק ניחוש - הוא שייקור הריבית משקף החלטה ניהולית של הבנקים לצמצם את היקפי המשכנתאות שהם מעמידים, אם בגלל אילוצי הון ואם בגלל החלטה אסטרטגית לצמצם את החשיפה לסיכוני האשראי של שוק המשכנתאות. אמירות כאלו אמנם הושמעו בתקשורת. ייתכן שההחלטה לצמצם את היקפי הפעילות איפשרה לבנקים לנצל את ההזדמנות לשיפור מצבם: להחמיר את הקריטריונים למתן אשראי כדי לבצע סלקציה בין הלווים (לדחות לווים עם נתונים פחות אטרקטיביים לדעת הבנק), ולהגדיל את המירווחים הפיננסיים בהסתמך על שיפור ביכולתם לנהל משא-ומתן עם הלקוחות. זה מעיד כמובן על ירידה במידת התחרות השוררת בשוק המשכנתאות, על הגדלת הכוח המונופוליסטי של הבנקים, וכל זה עוד לפני שחקירת הממונה על ההגבלים העסקיים תחשוף אולי עדויות גם לתיאום מחירים בלתי-חוקי בין הבנקים.

מה עוד אפשר לעשות?

בשנות ה-90', כשהתחרות בין הבנקים למשכנתאות הגיעה לשיאים (היו אז 9 בנקים למשכנתאות בישראל שנלחמו בשצף-קצף על פלחי השוק שלהם) והמירווח הפיננסי צנח, שלח המפקח על הבנקים את אנשיו לבחון אם ירידת המירווח הפיננסי אינה מסכנת את יציבותם של הבנקים בטווח הארוך. כיום אנו נמצאים במצב הפוך: בהעדר תחרות ממשית בין הבנקים מתרחשת עלייה של המירווח הפיננסי, והשאלה היא אם הפיקוח על הבנקים בודק את הסיבות להתרחשות זו. לפי דברי המפקחת בישיבת ועדת הכספים של הכנסת - כנראה שלא; קיבלנו רק הסבר כללי שמייחס את התופעה לגידול בסיכון האשראי בשוק המשכנתאות, הסבר שמצדיק את ההתייקרות. מה שנותר לנו כסקטור שאיננו מיוצג (אין משרד ממשלתי לצרכנות שידרוש מהבנקים להסביר את התייקרות המשכנתאות) הוא להמתין לתוצאות החקירה של הממונה על ההגבלים העסקיים, או לעורר כוח פוליטי מתרדמתו ולשסות אותו בבנקים.

6 תגובות:

פוסט מעולה.

הייתי מחדד ואומר "צימצום תיקי המשכנתאות הרעילים יחסית". הדבר בא לידי ביטוח במכירת תיקי המשכנתאות לחברות ביטוח, ובמלחמה בין המפקחת על הביטוח למפקחת על הבנקים על הכמות והאיכות של תיקים למכירה אלו.

1.תשואת אגח ממשלתי 10 עלתה בתקופה האמורה משפל של 1.5(אפריל15) למעל 2.3 (ינואר17).

2.האם שימוש באגח 10 להעריך 20-25 שנה לא יוצר עיוות גדול נוסף בחישוב ?

3.לגובה האגח אין משמעות אם הוא לא נתמך במחזורים גדולים. כלומר,למרות ששוק האגח עדיין בשפל היסטורי ולכאורה קל מאוד לבנקים לגייס כסף זול, לא היא, מאחר וניסיון אגרסיבי לגייס כמות משמעותית בהכרח יעלה את דרישות המלווים. בדיוק כפי שבקרוב יחוו בשוק הדיור,כשרבים(פרטיים ובנקים) ינסו לממש את נכסיהם רק כדי לחזות בערכם צונח.

נ.ב עוד מאמר מצוין. תודה

כמה תשובות:

1. התשואה לפידיון של אג"ח ל-10 שנים היא אינדיקציה טובה. הלוואות משכנתא הן בעלות לוח סילוקין "שפיצר", ולכן משך החיים הממוצע שלהן קצר יותר מאשר אג"ח לתקופה זהה (שם הקרן משולמת בסוף התקופה). הוסיפו את העובדה שבהלוואות משכנתא קיים סילוק מוקדם שמקצר עוד יותר את משך החיים הממוצע. מול איזו תקופה של אג"ח צריך למדוד? זוהי החלטה שמתבססת על חישוב אמפירי של מח"מ של המשכנתאות. כחיצוני למערכת אין לי נתונים, אבל אני יכול לשער שאג"ח ל-10 שני זו אינדיקציה סבירה. מי שמנהל סיכונים בבנק נדרש לרמת דיוק גבוהה יותר, כמובן

2. אכן, קיימת בעיית נזילות במיקטעים של שוק האג"ח, ולכן יש גם "קפיצות" של התשואות. שוב: מי שממונה על ניהול הסיכונים צריך להישען על מדידה שיטתית יותר של "עקום התשואה" שתיקח בחשבון את הנזילות. אני לא יכול לבצע זאת, ולכן זו רק אינדיקציה.

3. לגבי העובדה שגיוס אגרסיבי בשוק הכספים היה נתקל בתגובה כלפי מעלה של המחיר: זו תמיד הבעייה, ולכן מי שמנהל את הסיכונים ומתמחר את הכספים בבנק צריך לא להסתכל רק על מחירי השוק אלא גם לשאול את עצמו עד כמה מחירים אלו משקפים מצב של גיוס מקורות בהיקפים שדרושים לבנק. ולמרות זאת, שוב, לגיטימי להשתמש במספרים שהבאתי למטרות אינדיקציה

חלק ראשון

דורון נחמני מנסה לתת הסבר ותשובה לשאלה מה הביא לעלייה בריביות המשכנתאות? הרי ריבית בנק ישראל לא עלתה מאז מארס 2015 והיא נמצאת ברמתה הנמוכה ביותר בהיסטוריה - 0.1%.

ההסבר של נחמני מבוסס על תפיסת הבנק כמתווך. לפי נחמני "בנקים מממנים אשראי ע"י תמהיל של שני מקורות: מקורות חיצוניים - פיקדונות אותם הם מגייסים ממפקידים, והון עצמי - כספם של בעלי מניות." במילים אחרות, הבנק מקבל הפקדות מהציבור בריבית מסויימת ומלווה אותן, לרוכשי הדירות כמשכנתאות, והלוואות אחרות לציבור ולעסקים, והכל בריבית גבוהה יותר. הפער בין הריביות הוא מרווח הרווח של הבנק.

המסקנה של נחמני היא כי הבנקים הגדילו את ריבית המשכנתאות מכיוון שהם רוצים להגדיל את המרווח והם היו יכולים לעשות זאת. במילים שלו:

"נותרנו עם אפשרות שעליית הריבית נובעת מצעד מתוכנן של הבנקים שמטרתו הגדלת שיעור הרווחיות שלהם ע"י הגדלת המירווח הפיננסי."

הניתוח של נחמני והמסקנה שלו מעניינים ונראים נכונים. עם זאת מספר הערות:

1. מזה מספר שנים מדברים על אפשרות של מכירת תיקי המשכנתאות מהבנקים לגופים המוסדיים, לחברות הביטוח ולקרנות, בדרך של איגוח או בדרכים אחרות. מתחילת 2016 הבנקים החלו למכור משכנתאות לגופים מוסדיים. לפי ד"ר רחל שיינין, הסיבה או אחת הסיבות לעליית ריבית המשכנתאות היא ההעדפה, או ה'דרישה' של המוסדיים לקבל ריבית גבוהה יותר עבור המשכנתאות אותן הם ירכשו.

2. להערכת בנק ישראל הגורם המרכזי שהשתנה, שהשפיע על הריבית, ושהביא לעליית הריבית על המשכנתאות הוא עליית הסיכון בשוק הדיור.

לנוכח עליית הסיכונים בשוק הדיור, המפקח על הבנקים נקט בשנים האחרונות בצעדים רגולטוריים רבים להקטנת הסיכון למשקי הבית, לבנקים ולמשק, ביניהם:

• הגבלת הלוואות בריבית משתנה

• מגבלות על גובה ההלוואה ביחס לשווי הנכס (LTV).

• מגבלות על גובה ההחזר החודשי ביחס להכנסה

• דרישות הון נוספות ולהפרשה לחובות מסופקים בגין משכנתאות

הצעדים האלו ייקרו לבנקים את עלות העמדת המשכנתאות והביאו להעלאת הריבית על המשכנתאות

3. אני מעריך שעליית הריבית על המשכנתאות, בזמן שריבית בנק ישראל נשארה קבועה, נובעת מהערכת הבנקים שהסיכון בשוק הדיור הולך וגדל. אני מעריך גם שבנק ישראל מסתכל על עליית ריבית המשכנתאות בחיוב.

ד"ר קרנית פלוג נגידת בנק ישראל, וד"ר חדוה בר המפקחת על הבנקים במצגת לועדת הכספים בנובמבר 2016, העריכו כי "עליית הריבית חלה לנוכח עליית הסיכונים בתחום הדיור והמשכנתאות והצעדים שביצע בנק ישראל בתחום ודרישות ההון המחמירות יותר." (ההדגשה במקור).

זו אמירה חזקה מאוד לגבי הסיכונים בשוק הדיור.

חלק שני ואחרון

4. בשנים האחרונות יש גופים רציניים הטוענים שהתפיסה של הבנק כמתווך אינה נכונה. שבעולם האמיתי, הבנק מייצר כסף בעת מתן ההלוואה ושהבנק למעשה אינו מוגבל בהיקף ההלוואות שהוא נותן.

הבנק המרכזי הבריטי פירסם ב–14 במארס 2014 מחקר שכותרתו "יצירת כסף בכלכלה המודרנית", ויצא נגד התיאוריה הכלכלית האורתודוקסית.

המחקר טוען שבנקים יוצרים כסף ולא פועלים כמתווכים המלווים את פיקדונות החוסכים, ושמושג "מכפיל הכסף" בספרי הלימוד בכלכלה מוטעה. כמה שבועות לאחר מכן, פירסם מרטין וולף, עורך משותף ופרשן כלכלי ראשי ב"פייננשל טיימס" מאמר בשם "לשלול מבנקים פרטיים את הכוח ליצור כסף". וולף מאמץ במאמר את התיזות של הבנק המרכזי בבריטניה, וקורא לתת למדינה את המונופול על יצירת כסף.

לפי התיאוריה הכלכלית המקובלת, אנשים חוסכים ומפקידים את כספם בבנקים, שנדרשים להחזיק חלק קטן מכסף זה כרזרבה בבנק המרכזי, ויכולים להלוות פי כמה מהכסף שהופקד בהם לצרכנים או ליזמים שרוצים להשקיע אותו במיזם רווחי. הבנקים פועלים כמתווכים בין מי שיש לו כסף לבין מי שזקוק להלוואה. ההלוואות מוגבלות על ידי פיקדונות הציבור בבנקים, ויחסי הרזרבה הנקבעים על ידי הבנק המרכזי.

הבנק המרכזי הבריטי טוען כי מודל יחס הרזרבה שגוי, ומדובר במיתוס, והתהליך למעשה הפוך. המחקר טוען כי בנקים מסחריים פרטיים אינם פועלים פשוט כמתווכים, אלא מייצרים כסף יש מאין באמצעות הלוואות שהם נותנים, ללא תלות אמיתית בהיקף הרזרבות, והלוואות אלה יוצרות את הפיקדונות. כמות הכסף שנוצרת במשק תלויה בביקוש להלוואות ולאשראי, והריבית, שהיא המחיר של היצע האשראי, הנקבעת על ידי הבנק המרכזי, משפיעה על הביקוש להלוואות.

לפני מספר ימים, ב-25 לאפריל 2017, פרסם הבנק המרכזי הגרמני, Deutsche Bundesbank מאמר בכותרת How money is created. כלכלני הבנק כותבים:

משמעות הדבר היא כי הבנקים יכולים ליצור כסף בספרי הבנק פשוט על ידי רישום חשבונאי: לפי הכלכלנים של הבונדסבנק: "זה מפריך את התפיסה המוטעית הפופולרית כי הבנקים פועלים פשוט כמתווכים בעת מתן ההלוואות. כלומר, שהבנקים יכולים לתת אשראי רק באמצעות כספים שהופקדו בהם קודם לכן כהפקדות של לקוחות אחרים". באותה מידה, רזרבות עודפות בבנק המרכזי אינם תנאי הכרחי לבנק כדי להעניק אשראי, ובכך ליצור כסף.

This means that banks can create book money just by making an accounting entry: according to the Bundesbank's economists, "this refutes a popular misconception that banks act simply as intermediaries at the time of lending – ie that banks can only grant credit using funds placed with them previously as deposits by other customers". By the same token, excess central bank reserves are not a necessary precondition for a bank to grant credit (and thus create money).

לפי גישה זו של כלכלני הבנק המרכזי הבריטי וכלכלני הבנק המרכזי הגרמני, הסיבות לעליית שערי הריבית על המשכנתאות בישראל אינן בעלויות ההון לבנקים, ולא ברגולציה ובדרישות בנק ישראל, אלא נובעות בעיקר מהערכת הבנקים ומהערכת בנק ישראל שהסיכון בשוק הדיור הולך וגדל.

http://www.bankofengland.co.uk/publications/Documents/quarterlybulletin/2014/qb14q102.pdf

https://www.bundesbank.de/Redaktion/EN/Topics/2017/2017_04_25_how_money_is_created.html?https=1

http://kalkala-amitit.blogspot.co.il/2014/04/blog-post_26.html

http://kalkala-amitit.blogspot.co.il/2014/05/blog-post_3.html

http://www.themarker.com/opinion/1.2319084

http://kalkala-amitit.blogspot.co.il/2014/05/blog-post_17.html

http://kalkala-amitit.blogspot.co.il/2014/06/blog-post_21.html

http://kalkala-amitit.blogspot.co.il/2014/06/blog-post_21.html

אמנון פורטוגלי

מרכז חזן במכון ון-ליר

כשהם ממשיכים לשנות את החוקים, מה עלינו לעשות הצעירים?

ביום שאני אקנה דירה, מקווה שאוכל לרכוש כל מה שצריך, מהביטוח ועד הפריט האחרון

כשזה תלוי רק ביכולת שלי ולא תלויה בהחלטות ממשלתיות כאלה או אחרות

הוסף רשומת תגובה