מה קרה למדד מחירי הדירות?

הסתכלו בגרף מס' 1, המתאר את התפתחות המחיר הממוצע של דירות בישראל (במונחים ריאליים, כלומר בניכוי האינפלציה) בשנים 1962 עד 2019 (הנתונים התקבלו באדיבות משרד השיכון). מה אנו רואים בגרף זה?

אנו רואים שמחירה הממוצע של דירה התייקר במהלך התקופה האמורה (57 שנים) פי חמש, במונחים ריאליים. פירושו של דבר שהקצב השנתי הממוצע של עליית המחירים בתקופה זו היה קרוב ל- 3%. קצב זה גבוה מקצב העלייה הרב-שנתי של השכר הריאלי, ולכן מחירה הממוצע של דירה התייקר במהלך השנים גם במונחי שכר.

נקודה נוספת שעולה מן הגרף היא שלמרות שהתופעה של התייקרות הדירות בטווח הארוך היא מובהקת - היא איננה תהליך מונוטוני: היא נתונה למחזורים; ישנן תקופות של התייקרות וישנן תקופות של ירידת מחירים. כך, לדוגמה, מחירי הדירות ירדו בשנים 1965-1967 (תקופת המיתון הכלכלי, ירידה מחיר מצטברת של 10%), בשנים1973-1977 (תקופה של האטה כלכלית בעקבות מלחמת יום הכיפורים ומשבר האנרגיה, ירידה מצטברת של 37%), בשנים 1984-1988 (קריסת המשק והפעלת התוכנית הכלכלית לייצוב המשק, ירידה מצטברת של 20%), ובשנים 1997-2007 (השנים שלאחר העלייה ההמונית מחבר העמים, ירידה מצטברת של 22%). מכאן, שבמהלך התקופה הנסקרת חלו ארבעה אירועים משמעותיים, רב-שנתיים, של ירידת מחירי דירות.

האם לדעתכם הציבור מודע לירידות המחירים שהיו? האם הוא לוקח בחשבון שייתכן שמחירי הדירות ירדו בעתיד? אני מעריך שלא; נדמה לי שרוב הציבור מחזיק בדעה שמחירי הדירות בישראל תמיד עולים. לכל היותר - הם יכולים להתייצב לתקופת זמן, אבל לא לרדת. ציפיות אלו של הציבור מושפעות כנראה מכך שאנו נמצאים בעיצומה של עליית מחירים שנמשכת ברציפות כבר 12 שנים, שבמהלכה מחירי הדירות כמעט והוכפלו במונחים ריאליים. ציפיות הציבור הן "ציפיות מסתגלות" - הן משקפות את אירועי העבר בדגש על העבר הקרוב.

מחזורים מול מגמה

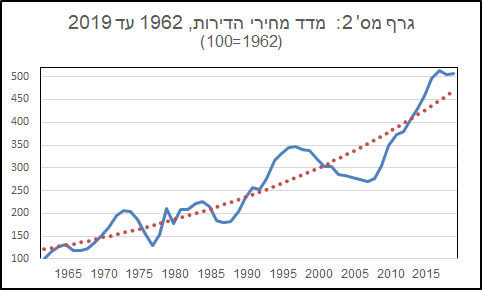

הרושם שנוצר מהתיאור הגרפי לעיל הוא שמחירי הדירות מונעים לכאורה ע"י שני סוגים נפרדים של כוחות: כוח אחד שקובע את המגמה ארוכת-הטווח של מחירי הדירות (מגמת עלייה), וכוח אחר שמחולל את המחזורים סביב המגמה (עליות וירידות לחילופין). הכוח הראשון יכול להיות תוצאה של מאפיין בסיסי של המשק - הצמיחה הכלכלית המתמשכת של המשק והעובדה שגידול האוכלוסייה המהיר-יחסית של ישראל מביא להצטופפות הולכת וגוברת שלה. הכוח השני נוצר - כך זה נראה - ע"י אירועים כלכליים שמסיטים (לתקופת ביניים) את מחירי הדירות מהמגמה ארוכת-הטווח שלהם. מה שננסה לכן לעשות כעת לנתוני המחירים הוא להפריד בין השניים: בין המגמה (שהיא קבועה) לבין מחזורי העסקים. את ההמחשה נוכל לראות בגרף מס' 2, שזהה בכל לגרף מס' 1 פרט לכך שהוספנו לו קו מגמה (מסומן בקו מנוקד אדום).

בנקודה זו אני חייב התנצלות מסויימת לכלכלנים שביניכם: לא מדובר כאן בניתוח כלכלי שיטתי, כזה שיש בכוחו להסביר את המכלול - גם את המגמה ארוכת הטווח וגם את הסטיות ממנה - ע"י חשיפת הגורמים הכלכליים הקובעים את מחירי הדירות ואמידה של עוצמת השפעתם, אלא בתרגיל דידקטי שמנסה לפשט את המציאות ע"י שימוש בכמה "טריקים" גרפיים. אבל זה נראה לי 'עיגול פינות' קל שיתרונו בכך שהוא מקל על הקורא להבין את התמונה הכוללת.

כפי שניתן לראות בגרף מס' 2, קיימת מגמה ארוכת-טווח של התייקרות הדירות. מגמה זו מצביעה על קצב התייקרות רב-שנתי של 2.1-2.4% (תלוי באורך סידרת הנתונים אליה אנו מתייחסים). מדד מחירי הדירות "מתפתל סביב" קו מגמה זה: לפעמים הוא נמצא מעליו (ואז אנו מסיקים שמחירי הדירות נמצאים מעל למגמה), ולפעמים מתחתיו (ואז אנו מסיקים שמחירי הדירות נמצאים מתחת למגמה).

דוגמה למה שניתן ללמוד מהניתוח הגרפי הזה: התהליך הנוכחי של עליית מחירי הדירות החל אמנם בשנת 2008, אבל באותה עת מחירי הדירות היו נמוכים, לאחר ירידה שנמשכה כעשור, ונמצאו מתחת למגמה ארוכת-הטווח שלהם (כ-20% מתחת למגמה); עליית המחירים נמשכה אמנם מאז 2008 ברציפות, אבל רק ב- 2012 הגיעו מחירי הדירות לרמה המתיישבת עם המגמה ארוכת-הטווח שלהם, ומאז הם נמצאים מעבר לה.

שימו לב שלא מדובר כאן במכשיר מדידה אנליטי אלא בכלי גרפי המסייע להמחשת התהליכים. לכן אנו יכולים אמנם להעריך שמחירי הדיור בישראל נמצאים כיום (2019) מעבר לרמה המתיישבת עם המגמה ארוכת-הטווח שלהם, אבל איננו יכולים להסיק מכך אם אנו קרובים למיפנה בהתפתחותם של מחירי הדירות ולא מה תהיה עוצמת השינוי שלהם לכשיגיע המיפנה. תובנה אינה מכשיר לחיזוי כלכלי.

ועוד זווית צילום של מדד מחירי הדירות

נותר עוד שלב בניתוח הגרפי: להמחיש את התנודתיות של מדד מחירי הדירות סביב המגמה ארוכת-הטווח. לשם כך מובא כאן גרף מס' 3, המציג את היחס בכל שנה בין מדד מחירי הדירות לבין המגמה ארוכת-הטווח שלו. לצורך הניתוח כאן, קו המגמה מגרף מס' 2 הוא כעת קו אופקי בגובה 100, והגרף מתאר את מיקומו של המדד יחסית למגמה.

הנקודה הראשונה העולה מן הגרף נוגעת למשרעת: בנקודות השפל, מדד מחירי הדירות צנח לשפל של עד 25% מתחת למגמה ארוכת-הטווח (ראו: 1977); בנקודות השיא - הוא הגיע ל-30% מעבר למגמה ארוכת הטווח (ראו: 1973 ו-1996). מדובר לכן בתנודתיות חזקה סביב המגמה.

מה זה אומר, תנודתיות?

תנודתיות פירושה סיכון. בניגוד לתחושה הרווחת שהשקעה בנכס דיור היא השקעה שמרנית - אנו רואים שבתקופה הנסקרת השקעה בדיור סבלה מסטיות מחזוריות משמעותיות מקו המגמה. השקעה בדירה איננה יכולה לכן להיחשב כסולידית, בעיקר אם מדובר ברכישת דירה לצורך השקעה (לדוגמא: אפיק השקעה עבור חיסכון פנסיוני) ובעיקר כשאופק ההשקעה הוא קצר-בינוני (ואז המשקיע יושפע יותר מהמחזור מאשר מהמגמה).

מחזורי-מחיר של דירות נובעים בעיקר מהעובדה שבעוד שהביקוש לרכישת דיור הוא גמיש (הוא יכול להשתנות במהירות) וספקולטיבי (משקיעים יימשכו להשקעה בדירות כשהם מצפים לרווחי-הון) - ההיצע הוא בעל גמישות נמוכה. התוצאה היא ששינויים בביקוש מתרגמים את עצמם קודם כל לשינויי מחיר. ועוד נקודה: מאחר שעלות הבנייה אינה משתנה בטווח הקצר - רוב שינויי המחיר של דירות מיתרגמים לשינויי מחיר של קרקע לבנייה. לכן מחזורי-מחיר משפיעים לרעה לא רק על משקי הבית, שמצויים בחרדה מתמשכת מפני התייקרות הדירות שמא לא יצליחו להגיע לבעלות על דירה, אלא גם על היזמים, שרווחיות פעילותם תלויה בעיקר בהצלחת ההימור שהם עושים על מחירי הדירות העתידיים בעת רכישת קרקעות.

כמה תובנות מהניתוח

מחזורי-מחירים, בניגוד למגמה, אינם טובים לשוק הדיור - לא למשקי הבית ולא ליזמים. מה שהיינו רוצים לכן מהממשלה הוא שתפעל לשיכוך התנודות המחזוריות (אנחנו לא מדברים על המגמה, ולא על רמת המחירים!). הממשלה יכולה לעשות זאת ע"י נקיטה בצעדים מצד ההיצע (הגמשה של שרשרת האספקה של דירות חדשות) וצעדים מצד הביקוש (ריסון הביקוש הספקולטיבי להשקעה בדיור). מדובר כמובן ברפורמות יסודיות ולא בתגובות נמהרות להתפתחויות של מחירי הדירות, כפי שנהוג היה בשנים האחרונות.

דרך אפשרית להתמודד עם המניע הספקולטיבי של רוכשי דירה ראשונה, שלפעמים עיתוי כניסתם לשוק הדיור מושפע יותר משיקולים של גידור סיכונים (החשש שמחירי דירות הגואים ירחיקו את הדירה אל מעבר ליכולת הרכישה שלהם) מאשר משיקולים של צורכי דיור קיימים, היא לספק להם מענה לחשש מפני התייקרות הדירות מחוץ לשוק הדיור. מענה כזה יכול להינתן ע"י יצירת אפיק של חיסכון לדיור שבו קרן החיסכון צמודה למדד מחירי הדירות. פתרון זה כבר הוצג בבלוג זה מספר פעמים בעבר (ראו לדוגמא כאן וכאן), ומטרתו לנקז עודף ביקוש ספקולטיבי משוק הדיור כדי לשכך תנודות מחירים שמקורן ב'קפיצות' מצד הביקוש. ייתכן שאפיק חיסכון זה יצטרך להישען בתחילת דרכו על אג"ח ממשלתי הצמוד למדד מחירי הדירות, אבל בהמשך חיסכון זה יכול להיות מופרט ולהוות בסיס גם לאשראי לדיור הצמוד למדד מחירי הדירות (ראו כאן).

אפשר היה לחשוב גם על מנגנון גידור סיכונים בצד ההיצע. יזמים בתחום הנדל"ן נמצאים בסיכון עסקי מוגדל כאשר הם רוכשים קרקע לבנייה במחירים שמשקפים את ציפיותיהם לגבי מחירי הדירות העתידיים. כל שינוי מגמה של מחירי הדירות עלול לאיים על יציבותם העסקית. מאחר שבישראל מדובר בעיקר על קרקע שמקורה ברשות מקרקעי ישראל, ניתן היה לחשוב על שיטת המחרה השונה מהמכרזים הנהוגים כיום ולהמירה בהקצאת קרקע שמחירה ייקבע רק לאחר שהדירות תימכרנה לציבור.

6 תגובות:

דורון יפה מאד! פעם ראשונה שאני רואה ניתוח כלכלי ראוי למחירי הדירות.

היי דורון. מאמר מצוין, דווקא בשל ההפשטה שעשית לניתוח כלכלי מלומד. לעיתים, וזה נכון לענין שוק הדיור, נדרשת הצגה ל״לא כלכלנים״ כדי שגם כלכלנים מדופלמים ( בעיני עצמם או תוארם) יצליחו להפריד מוץ מבר. בינתיים כחלון ״גירעון נטו״ מאכיל את המשק בתבן - מנסה, ללא הבנה של המציאות והגורמים לה, לכםות ירידת מחירי הדירות. אני מסכים למסקנות שלך שיש צורך למתן תנודתיות ולהגדיל וודאות. הרעיונות שאתה מעלה ניתנים לביצוע אם רק תהיה לפוליטיקאים שלנו סבלנות ואורך רוח ולא חשיבה קצרת טווח כנהוג במקומותינו. גדעון

לבנק ישראל יש גרף של מחירי הדירות במונחי שכר, הם מתנדנדים בין 6 שנות שכר ל 13 שנים הלוך ושוב- כבר 40 שנה.

הגרף של משרד השיכון שבמאמר כאן, כנראה מביא מחירי עסקאות ממוצעים בדירות, ולא את מדד הלמ"ס.

הדירה הממוצעת הכפילה את עצמה בשטח כך שלא מדובר באותו מוצר כשמסתכלים על עשורים שלמים.

הערה מחכימה. תודה לאנונימי

בס"ד

כדאי לשים לב,

השוואת השקעה בדירה, לערוץ השקעה אחר כגון חיסכון פנסיוני אשר מתעלמת, משווי שכר הדירה שהדירה מניבה ( או חיסכון בשכר דירה שלא משולם כאשר הבעלים גר בדירה ), היא השוואה מטעה.

!!!

הוסף רשומת תגובה