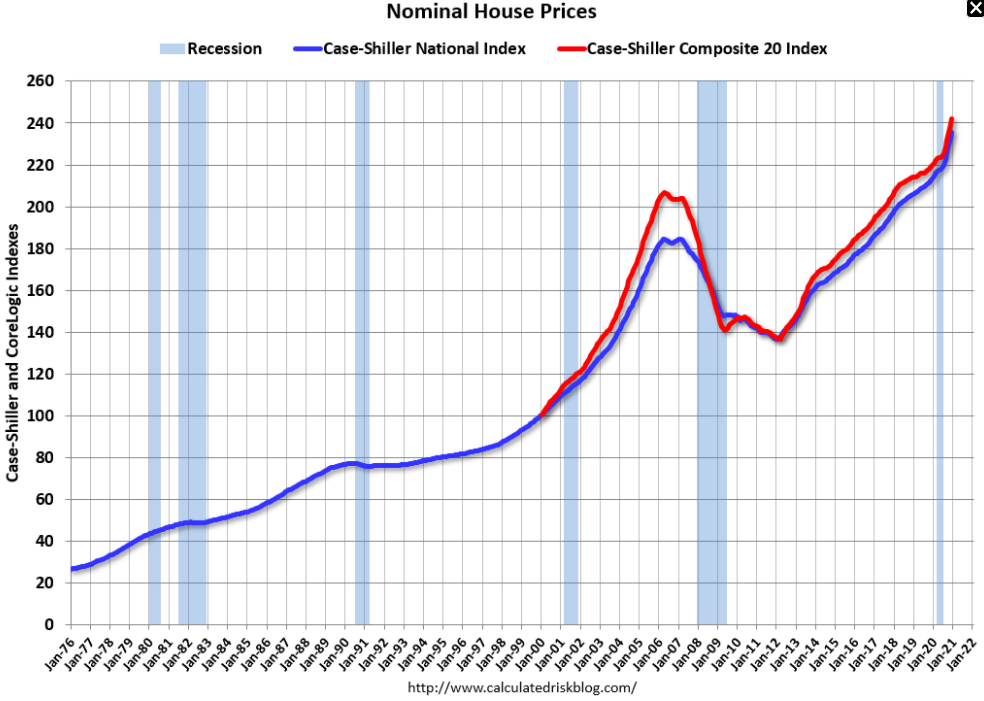

הבלוג CalculatedRisk פירסם באחרונה סיכום לגבי התפתחות מחירי הבתים בארה"ב ב-2020 (ראו כאן). אני מביא בהמשך את הגרפים שפירסם בעל הבלוג. הגרף הראשון מתאר את מדדי מחירי הבתים של קייס-שילר בשנים 1976-2020, זה הכללי (מצוין בקו כחול) וזה המתייחס ל-20 הערים הגדולות (מצוין בקו אדום). רואים בגרף בבירור את בועת הנדל"ן של השנים 1996-2005 - עלייה מצטברת של כ-120% של מדד מחירי הבתים, והאצה בסופה (מסוף 2001 ועד לתחילת 2006 היה הקצב השנתי הממוצע של עליית המדד קרוב ל-12%!). רואים בגרף את ההתייצבות של מחירי הבתים ב-2006, ואת התפוצצות הבועה בתחילת 2007 והירידה הרצופה של מחירי הבתים עד תחילת 2012 (ירידה מצטברת של קרוב ל-30% תוך חמש שנים).

מה עוד רואים בו? שלושה דברים:

מחירי הבתים בארה"ב עולים ברציפות מאז 2012

הם עברו כבר מזמן את מחירי השיא של תחילת 2007. הם נמצאים כיום כ-30% מעבר להם

למרות הקורונה, שנת 2020 היתה שנה של האצה: מדד מחירי הדירות עלה במהלכה בכ-10%

בהשוואות עיתיות נהוג להתייחס לשינויים של המחיר הריאלי של בתים (כלומר, בניכוי עליית מדד המחירים לאורך אותה תקופה). הגרף השני מתאר את התפתחות המדדים בניכוי האינפלציה. ניתן ללמוד ממנו שלמרות העלייה המתמשכת של מחירי הבתים מאז 2012, הם נמצאים כיום ברמה של תחילת 2007 - לא מעבר לכך. אלא שאין להתייחס לעובדה זו כאל סימן מרגיע, כאל אות ליציבות מחירים: המחירים חזרו לרמת השיא שלהם, זו שהיתה בשלהי תקופת הבועה.

זה מעלה שאלה. כשהתרסקו מחירי הבתים בארה"ב, מ-2007 ואילך, התחזקה התובנה שמדובר היה בבועה, כלומר שהעלייה המתמשכת של מחירי הבתים במשך למעלה מעשור לא הייתה תגובה נורמלית של המחירים לשינויים בסיסיים בתנאי שוק הדיור (Fundamentals) אלא תופעה פתולוגית: תהליך אוטו-רגרסיבי, מתבדר, שבו מחירי הבתים המריאו לגובה שאיננו מתיישב עם שיווי משקל יציב בשוק הדיור, ולכן הם מועדים להתרסק. אלא שמאז 2012 מחירי הבתים בארה"ב שבו לעלות - כיצד נסביר זאת, מעבר לנימוק של 'תיקונים טכניים'? אם אמנם זו הייתה בועה, והיא התפוצצה - כיצד נסביר את העובדה שמחירי הבתים חזרו לשיא, כזה שסברנו שהוא איננו משקף שיווי משקל יציב? ואיך זה קרה למרות שהכלכלה האמריקנית הייתה בשנים אלו (ועודנה) רחוקה מלהיות ברמת פעילות גבוהה? אולי רמת המחירים הזו אינה בלתי סבירה? אולי לא הייתה באמת בועה אלא תגובה נורמלית של השוק לעודף ביקוש?

השאלות הללו מעידות אולי על הקושי התיאורטי להגדיר "בועה". לרוב ההוכחה לקיום בועה היא רק בדיעבד, כאשר היא 'מתפוצצת'; אבל ממה שאנחנו למדים מהגרפים - אפילו חוכמה-שלאחר-מעשה איננה כל-כך פשוטה. אגב, הוויכוח הזה קיים גם בישראל, שבה מחירי הדירות הכפילו את עצמם בשנים 2009-2018: מובן מאליו שחלק מהכלכלנים (ואני בתוכם) סברו שלא מדובר בהתפתחות יציבה אלא בבועה, ולכן שוק הדיור איננו שוק אטרקטיבי או חסר-סיכון כפי שחלק מהציבור סבור.

הגרף השלישי מספק אינפורמציה נוספת על טיבה של עליית מדד מחירי הבתים, ומשתמש בגישה שונה להבנתה. בתים הם נכסים מניבים, וככאלה מחירם אמור לשקף את הערך המהוון של ההכנסות הצפויות מהם. ההכנסה הצפוייה למשקיע מבעלות על בית היא ערך השוק של המגורים בו (שימוש עצמי או השכרה), ולכן נצפה שמחירי הבתים יגיבו לשינויים (פרמננטיים) של ערך המגורים (שכ"ד), ולכן היחס בין ערך הבית לבין שכר הדירה הנהוג צריך להיות קבוע לאורך זמן (ראו את מושג 'המכפיל' בשוק המניות).

המציאות נראית שונה. הגרף עוקב אחר התפתחות היחס שבין מדד מחירי הבתים לבין מדד שכר הדירה מתחילת 1983 ועד לסוף 2020, כשהוא קובע כבסיס את תחילת שנת 2000 (ינואר 2000 = 1.0). אנו רואים בגרף שעד לשנת 2000 היחס שמר על יציבות, כפי שאמנם היינו מצפים, ואז החל לטפס. טיפוס זה נמשך בהתמדה עד 2006, והוא היה משמעותי: היחס בין מדד מחירי הבתים למדד שכר הדירה עלה בתקופה זו בכ-50% או בכ-70% - תלוי אם מתייחסים למחירים הלאומיים או למחירים ב-20 הערים הגדולות, בהתאמה. המשמעות של עלייה מתמשכת זו של היחס היא שעליית מחירי הבתים לא נדחפה על-ידי עליית שכר הדירה - מחירי הבתים עלו כאמור הרבה מעבר לעליית שכר הדירה - אלא נבעה מגורם אחר. החשוד המיידי הוא כמובן שיעור הריבית: הפחתת הריבית המוניטרית שהחלה בסוף שנת 2000 על רקע הניסיון של הבנק המרכזי האמריקני למנוע נזקים ריאליים אפשריים בעקבות קריסת מניות ה-'היי-טק' (משבר שכונה 'דוט.קום') יצרה לחץ מובן כלפי מעלה על מחירי הבתים (בגלל הפחתת עלות המימון של הרכישה). ובכל זאת, נראה שהתגובה הייתה תגובת-יתר: נראה שהפחתת הריבית התניעה 'מבער פנימי' שהביא להתייקרות מתמשכת של מחירי הבתים גם משהריבית התייצבה. והחידה שהזכרנו מקודם מטרידה אותנו ביתר-שאת בהתבוננותנו בגרף זה: היחס המשיך לטפס ברציפות מאז 2012, ועוד האיץ בשנת 2020, והוא נמצא בסוף 2020 ברמה הגבוהה ב-20-30% מהממוצע לפני שנת 2000 ועדיין במגמת עלייה.

מהי המסקנה? האם יש רמת מחירי דיור שאנו יכולים להתייחס אליה כ'נורמלית', כזו המשדרת תקווה ליציבות? ההשערה שלי היא שכל עוד אנחנו נמצאים בעולם של ריבית אפסית - שוק הדיור לא יתייצב בשיווי משקל. המשמעות היא שמדובר בשוק מסוכן למשקיעים. אני יודע שזוהי אמירה חריגה בתפיסה הציבורית המקובלת שההשקעה בדיור היא אופציה סולידית כדי לשמור על חסכונותינו ולהבטיח לנו תשואה בעולם של ריבית אפסית.

תגובה 1:

הגרף האחרון מעניין במיוחד . דורון, האם ניתן לבנות גרף דומה לשוק הדיור הישראלי?

הוסף רשומת תגובה