המשבר הפיננסי שפרץ בעולם בקיץ של שנת 2008 - זה שרק באחרונה ציינו חמש שנים להולדתו - לא נבע משוק הדיור. היו לו סיבות אחרות, חלקן כלכליות ארוכות-טווח וחלקן קשורות להתמוטטות כללי האתיקה המקובלים בתחום מתן האשראי לדיור. ובכל זאת, לשוק הדיור היה תפקיד חשוב באותה דרמה: הוא ריתק במשך כעשור השקעות אדירות של משקי בית, הוא הציג תופעה של דהירה מתמשכת, חסרת-תקדים של מחירים, והוא קרס ברעש כשהוא גורר את המערכת הפיננסית כולה אל פי התהום. בהמשך, מיתון כלכלי - הגדול מאז השפל של שנות ה-30' - השתרר בארה"ב וגלש אח"כ למשקי המערב. זהו אמנם "רק" מיתון (Recession) ולא שפל (Depression), אבל הקצב האיטי שבו המשק האמריקני מתאושש מהמשבר (הוא טרם חזר לעצמו) הוא מקור לתיסכול ולחשש שהסכנות לפגיעה חוזרת של המיתון עדיין לא חלפו. הדים למצב המדאיג ניתן גם לראות במצב הגוש האירופי בשנה האחרונה, ואפילו בתחזית הכלכלית המהוססת של בנק ישראל לגבי המשק הישראלי בשנים הקרובות, משק שלכאורה צלח את המיתון עם "שריטות" קלות.

כיצד משתקף כל התהליך במחירי הדירות בארה"ב? נסתכל בשני גרפים של מדד מחירי הבתים המחושב ע"י קייס-שילר, שלקחתי מהבלוג הכלכלי Calculated Risk.

הגרף הראשון מציג את מחירי הבתים בארה"ב בשנים 1987 עד 2013 (הקו הכחול). מדד זה ממצע את מחירי הבתים בעשר הערים הראשיות בארה"ב. החל משנת 2000 מחושב גם מדד נוסף, הממצע את מחירי הבתים ב-20 הערים הראשיות (הקו האדום). עליית מחירי הבתים, לפי גרף זה, החלה אי-אז בשנים 1997-1998. עליית המחירים נמשכה ברציפות עד המחצית הראשונה של 2006, בקצב שהלך וגבר משנה לשנה. מחירי הבתים, לפי מדד זה, כמעט שילשו את עצמם בתוך פחות מעשר שנים - עליית מחירים שנתית ממוצעת של כ-12%.

מדובר בתקופת זמן ארוכה. ההאצה של קצב עלייתם של מחירי הבתים היא תוצאה של שני גורמים ששפכו דלק על המדורה: האחד - העובדה שהחל מתחילת שנת 2000 הפחית הבנק המרכזי של ארה"ב (ה-'פד') את שיעור הריבית (על רקע משבר ה-'דוט.קום'); השני - העובדה שמחירי הבתים הגואים יצרו מערבולת שסחפה את משקי הבית להגדיל עוד ועוד את השקעתם בנדל"ן, ובכך יצרו לחץ מתמשך מצד הביקוש, לחץ שעליית המחירים לא הצליחה לרסן.

הנקודה השנייה חשובה: בעוד שבשוק של מוצרים "רגילים" הכמות המבוקשת קטנה כאשר המחיר עולה - כאן מדובר בשוק של נכסים המשמשים גם לצורך השקעה. בשוק כזה, ציפיות לעליית מחירים עתידית הן מניע חשוב לכך שמשקי בית רוכשים בתים. בהעדר מידע על המחירים בעתיד, משקי בית מגיבים לעלייה מתמשכת של מחירי הבתים בכך שהם מאמצים ציפיות להמשך עלייתם בעתיד. לכן, בשלב כלשהו של תהליך עליית מחירים הביקוש מתחיל לעלות - לא לרדת.

ברביע הראשון של 2006 נעצרה עליית המחירים של הבתים. השקט נמשך כשנה, ולקראת אמצע 2007 החלה קריסת מחירי הבתים. בתוך שנתיים ירדו מחירי הבתים (בממוצע) בכ-30% והדבר יצר מהומה הנמשכת עד לימים אלו: רוכשי דירות - כ-25% מהם - מצאו את עצמם עם בתים שערכם נמוך מגודל חוב המשכנתא שנטלו לצורך רכישתם.

ברביע הראשון של שנת 2009 נעצרה ירידת מחירי הבתים, לשמחת כולם. לרגע נראה היה שמתבצע אפילו "תיקון טכני" של מחירי הבתים, אבל בשנת 2010 התחדשה ירידת המחירים והיא נמשכה - ללא דרמה אבל עם הרבה חששות - עד הרביע הראשון של 2012. מאז - כשנה וחצי - התחדשה עליית המחירים. מאז ינואר 2012 - נקודת השפל של מדד המחירים - ועד לספטמבר 2013, עלה כבר המדד בכ-18% והוא נמצא כ-22% מתחת לרמתו בנקודת השיא לפני שהחל המשבר הנוכחי.

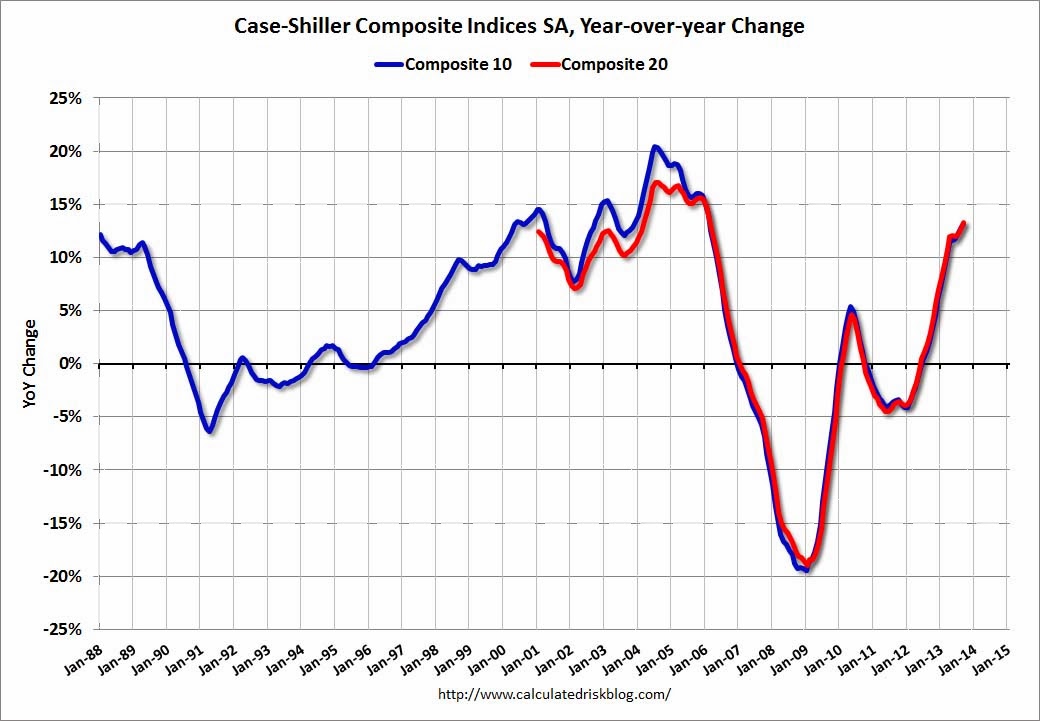

הגרף השני המובא כאן מציג את השינוי המצטבר של מדדי מחירי הבתים ב-12 החודשים האחרונים (YoY). זהו תיאור גרפי של קצב השינוי של המדד - לא של רמתו - ולכן נוח לראות בגרף זה שלא מדובר רק בתופעה של עליית מחירים אלא בהאצה של קצב עליית המחירים: משנת 1997, שבה החלה עליית מחירים, הואץ הקצב עד לשיא של כ-20% לשנה באמצע 2004. מאז ועד לסוף 2005 עדיין נמשכה עלייה מהירה של המדד, ואז החלה האטה עד לעצירת התהליך בסוף 2006. מאז - החלה ההתרסקות: במהלך 2008 לבדה ירד המדד בכ-20%. נסו אתם לדמיין את האימה שמעורר תהליך קריסה של מחירי בתים שמגיע לקצב שנתי של 20%. זיכרו, שרק שנתיים קודם לכן עדיין דיווחו רוכשי הדירות שהם מצפים לעליית מחירים מתמשכת של כ-15% לשנה! זיכרו שהם גיבו הערכות אלו שלהם בצעדים כלכליים ממשיים של השקעה ממונפת בבתים!

בשנה וחצי האחרונות אנו רואים התחדשות של עליית המחירים. מדד מחירי הדירות הראה בספטמבר השנה על עלייה מצטברת של כ-13% בשנים עשר החודשים האחרונים (ספטמבר 2013 לעומת ספטמבר 2012). הצבע חוזר אט-אט ללחיי כל המעורבים: בעלי הבתים, המשקיעים הפיננסיים שרכשו את המשכנתאות, ענף הנדל"ן המלקק עדיין את פצעיו, וכמובן הממשל. אבל מה אנחנו יכולים להגיד על העתיד? מעט מאד. אנו חיים בסביבה של ריבית אולטרא-נמוכה ומדיניות מוניטרית מרחיבה, וסימני החיוניות של המערכות הכלכליות הם חיוביים, אך חלשים.

כדאי רק להפיק לקח מהמשבר האחרון. הופתענו ע"י המשבר, ונראה שניצלנו בסופו של דבר מאסון. הנקודה הדרמטית במשבר הפיננסי האחרון שפקד את ארה"ב איננה קצב הצמיחה הכלכלית (הנמוך) או שיעור האבטלה (הגבוה): לרגע, נפלה הרצפה; המערכת הפיננסית עמדה בפני סיכון של היתוך (meltdown). מוראות תקופת השפל הגדול חזרו לפתע לפקוד את ההנהגה הכלכלית, שסברה שהיא חיה בעולם בטוח: בעולם לכאורה-רגוע, שבו חשבנו אנחנו יכולים לחזות את העתיד ולנווט בביטחה יחסית - התפתחה לפתע סערה שאיימה לטרוף את המערכת הפיננסית ואיתה את החיסכון הפרטי. כמו באירוע של סופה טרופית, העולם עמד מנגד כמעט חסר-אונים למראה כוח ההרס, וקיווה לטוב; קיווה שהשפל הכלכלי הנורא של שנות ה-30' לא יחזור על עצמו. ולמזלנו (וקצת גם בגלל צעדים כלכליים המבוססים על תובנות שנגזרו מלקחי השפל ההוא) - הוא לא חזר, ונראה שהעולם הולך ונחלץ מהשפעות המשבר האחרון. אבל הסתבר לנו שהעולם שלנו אינו עולם יציב כפי שחשבנו לפני המשבר. הוא יותר מסוכן משהערכנו, והמפות המשמשות אותנו לניווט אינן מספיק טובות. אז כלכלנים תיאורטיים בכל העולם שוקדים בשנים האחרונות על עידכון המפות (קרי: ניסוח מחדש של חלק מהמודלים המקרו-כלכליים), אבל תחושת הביטחון נפגעה.

ואולי זה בכלל טוב. חמש שנים אחרי, ישנם אמנם סימנים שהמערכת הפיננסית נחלצה מהמשבר, אבל החרדות עדיין נותרו. והעובדה שהבורסה האמריקנית פורחת כיום כאילו אין מחר ומחירי הדירות עולים וקורצים אגב כך למשקיעים לחזור לשולחן הרולטה - מעוררת דאגה מפני זכרון קצר מידי של הציבור.

2 תגובות:

כרגיל נהניתי מהניתוח. הגרפים של קייס שילר וגם הניסיון במספר מדינות באירופה שחוו משברי נדל"ן בשנים האחרונות מעלים גם מחשבה נוספת: לאחר עלייה רצופה של מחירי הדיור בשיעורים מצטברים של מאות אחוזים, שיעורי התיקון במחירים הינם חלקיים בדרכ' (20% עד 30%). במצב זה המתנה של רוכשים פוטנציאליים "על הגדר" בתקופות של עליות מחירים בתקווה לירידת מחירים בהמשך ספק אם היא משתלמת אלא אם יש בטחון (מה שלא קיים) שהשוק הגיע בקירוב לשיא.

אני מצטער לשים את זה באינטרנט אבל אין לי ברירה. האם מעולם לא האמנתי בלחשי אהבה או כישופים, עד שפגשתי את הקוסם ההוא כשביקרתי את חברתי ב- isreal לפסגה עסקית השנה. אני פוגש אדם בשם דוקטור ALABA היה ממש חזק, והוא יכול היה לעזור בכישופים שיחזירו את האבודים, את המאהבים ואת כספי הקסם, הקסם או הקסם לעבודה או לאושר. אני שמח עכשיו. אני מעיד כי האיש שרציתי להתחתן עזב אותי 5 שבועות לפני החתונה וחיי התהפכו כי מערכת היחסים שלנו נמשכה 3 שנים. באמת אהבתי אותו, אבל אמו הייתה נגדנו ולא הייתה לה עבודה בתשלום טוב. כשפגשתי את הקוסם הזה, סיפרתי לו מה קרה והסברתי לו את המצב. בהתחלה הייתי מהססת וחשדנית, אבל פשוט ניסיתי. ובתוך יומיים, כשחזרתי לגרמניה, חבר (כיום בעל) התקשר אליי ובא אלי והתנצלתי שהכול סודר עם אמו ומשפחתו וקיבל ראיון עבודה חדש להתחתן. לא האמנתי כי ד"ר אלבא פשוט שאלה את שמי ושם חברתי וכל מה שרציתי. ובכן, עכשיו אנחנו נשואים באושר ומצפים לתינוק הקטן שלנו וגם לבעלי יש עבודה חדשה וחיינו השתפרו הרבה יותר. הדואר האלקטרוני שלו הוא: עכשיו אנחנו נשואים באושר ומצפים לתינוק הקטן שלנו וגם לבעלי יש עבודה חדשה וחיינו הפכו הרבה יותר טובים. הדואר האלקטרוני שלו הוא: עכשיו אנחנו נשואים באושר ומצפים לתינוק הקטן שלנו וגם לבעלי יש עבודה חדשה וחיינו הפכו הרבה יותר טובים. הדואר האלקטרוני שלו הוא: dralaba3000@gmail.com אתה יכול גם להעביר לו WhatsApp בכתובת +2349071995123.

הוסף רשומת תגובה