בסוף חודש מאי האחרון פירסם המפקח על הבנקים את הסקירה השנתית של מערכת הבנקים בישראל לשנת 2018 (ראו כאן). בין דפי הסקירה מצאתי גרף מאלף העוסק באשראי לדיור ומציג השוואה בינלאומית של היחס בין החוב לדיור לבין התמ"ג לשנת 2017 (ראו בהמשך). לפי גרף זה, היחס בישראל בין החוב לדיור לבין התמ"ג עמד בסוף 2017 על 26.5%. זהו יחס נמוך בהשוואה למדינות ה-OECD: הוא נמוך מהחציון (36.9%), והוא רק כמחצית מיחס זה בארה"ב וכרבע מיחס זה במדינות בעלות שוק מפותח של אשראי לדיור (הולנד, דנמרק).

מה מפתיע בגרף זה? כל מי שעוקב אחרי הרגולציה ההולכת ומתהדקת של המפקח על הבנקים בתחום המשכנתאות בעשר השנים האחרונות ומקשיב לשיח המלווה אותה - זה המתאר 'התנפחות' מסוכנת של יתרת החוב שמצדיקה-לכאורה הידוק של הרגולציה - צריך להיות מופתע מהתמונה ההפוכה העולה מהגרף. זה הכל? אחרי שנים של דרמה ופירסומים מודאגים בתקשורת על תפיחתו המהירה של חוב המשכנתאות, על האיום-לכאורה על יציבות הבנקים ועל החשש להתנהגות לא-רציונלית מצד משקי הבית - מסתבר בעצם שחוב המשכנתאות בישראל הוא קטן בהשוואה בינלאומית? אז על מה הייתה כל המהומה?

באיזה משטר רגולטורי אנחנו נמצאים בתחום המשכנתאות?

עד שפרץ המשבר הפיננסי שהפך לבינלאומי, היה ההחלטות בתחום המשכנתאות בישראל נתונות בידי הבנקים. הם קבעו לעצמם קריטריונים למתן אשראי (לרבות תנאי-סף להעמדת אשראי), והם קבעו לעצמם מיגבלות לגבי תמהיל, שיעור מימון ויחס בין התשלום החודשי להכנסת הלווה. במקרים בהם הבנקים העדיפו לגדר את חשיפתם לסיכון האשראי (בעיקר בהלוואות עם שיעור מימון שהיה גבוה מידי לטעמם) הם נשענו על ביטוח אשראי של חברה פרטית (EMI) שפעלה אז בישראל.

לקחי המשבר הפיננסי של 2008 ומשבר המשכנתאות בארה"ב שהקדים אותו הדאיגו את בנק ישראל. הדאגה גברה לאחר שהפחתת ריבית מתחייבת במשק הישראלי יצרה פיתוי למשקי בית ליטול הלוואות לצורך רכישת דירות וגרמה לעליית המחירים של דירות, כשבמקביל חוב המשכנתאות של הציבור הולך וצומח בקצב מהיר מבעבר. החשש מהתפתחותה של 'בועת נדל"ן' גרם לבנק ישראל בתחילה להביע את חששותיו בהתבטאויות פומביות, ובהמשך לנקוט במספר צעדים שתפקידם לרסן את הביקוש לדיור. מאחר שהכלים היחידים שעמדו לרשות הבנק הם בתחום הרגולטורי - באמצעות הנחיות הפיקוח על הבנקים - ננקטה סידרה של צעדים במהלך שנמשך מספר שנים. כך, כבר ב-2009 הנחה המפקח את הבנקים שיש לנקוט זהירות יתר בהערכת יכולת ההחזר של הלווים שנוטלים הלוואות בריבית משתנה. ב-2010 הורה המפקח לבנקים לבחון מחדש את מדיניות האשראי שלהם לאור הסיכונים המתגברים, לבצע הפרשה מיוחדת לחובות מסופקים בגין הלוואות ששיעור המימון שלהן גבוה מ-60% ולשקלל בשקלול גבוה יותר לצורך הלימות הון הלוואות גדולות, בעלות שיעור מימון גבוה או בעלות רכיב גבוה של ריבית משתנה.

ההחמרה הרגולטורית העיקרית, הנהוגה עד היום, הוכרזה בשנים 2011-2012: ב-2011 קבע המפקח תקרה (⅓) לחלק ההלוואה שיכול להינתן בריבית משתנה על בסיס ה-'פריים' (כעבור שנתיים - 2013 - הוחמרה הגבלה זו כך שחלק ההלוואה שיכול להינתן בריבית משתנה בכלל המסלולים אינו יכול לעלות על ⅔ מסכום ההלוואה); ב-2012 קבע המפקח תקרה לשיעור המימון: 75% לחסרי-דיור, 70% למשפרי דיור ו-50% לרוכשי דירה למטרת השקעה. התקרה חלה גם לגבי הלוואות שאינן ממקורות הבנק וגם אם יש לגביהן ביטוח אשראי חיצוני, ובכך למעשה ירד המסך על פעילותה של חברת הביטוח EMI. גם בהמשך לא עצר המפקח על הבנקים וקבע הנחיות נוספות: תקרה ליחס שבין התשלום החודשי להכנסה הפנוייה של הלווה, כללים לגבי אופן חישוב ההכנסה הפנוייה, שיעורי שקלול מדורגים לצורך חישוב הלימות הון לפי שיעורי המימון בהלוואה והנחיות ספציפיות המותאמות לרוכשי דירות באמצעות התכנית 'מחיר למשתכן'.

כשמסתכלים בפרספקטיבה, זוהי ללא ספק פעלתנות-יתר של המפקח על הבנקים בנושא המשכנתאות. אין לה תקדים ב-30 השנים שחלפו מאז הופרטה מערכת המשכנתאות הממשלתית. המטרה המוצהרת של סידרת ההוראות הללו של המפקח על הבנקים היא החמרת הקריטריונים למתן אשראי לדיור, אם כאמצעי לרסן את גידול יתרת האשראי כדי לבלום את התפתחותה של 'בועת הנדל"ן' (לעצור את עליית מחירי הדירות), ואם כאמצעי לצמצם את החשיפה הצפוייה של המערכת הבנקאית לסיכוני האשראי לדיור. אלא שהמטרה המוצהרת של רגולציה זו מסתירה אמת שונה לגמרי: מדובר למעשה בהפקעת הסמכות לנהל סיכונים מידי הבנקים - אין להם יותר זכות לקבוע עצמאית מדיניות לניהול סיכוני אשראי. וכך, 30 שנה לאחר הפרטת המשכנתאות, כשיש בידי הבנקים כלים מושחזים להערכת סיכוני אשראי בהלוואות (מודלים ממוחשבים), ידע אמפירי הנשען על ניסיון, מערכות בקרה, תיאבון סיכון ויכולת לנצל ידע זה להפקת רווח - הם מנועים מלעשות זאת על-ידי רגולציה הכוללת הוראות פרטניות (להבדיל מרגולציה המתמקדת בבקרה של איכות ניהול הסיכונים). מי שמבקש להיווכח במציאות זו יפנה לבנק לבקשת הלוואה, וייווכח כיצד רוב התשובות של יועצי המשכנתאות של הבנקים נשענות על הוראות קשיחות ומחייבות של בנק ישראל. עד כדי כך מדובר בהוראות חיצוניות שאינן משקפות את מדיניות האשראי של הבנקים ואינן מקובלות עליהם שבמקרים רבים היועצים מציעים ללקוחות דרכים לעקוף את המיגבלות המעיקות של המפקח (מן הסתם בידיעה מלאה של הנהלות הבנקים).

מה קרה מאז 2012?

מה שהחל כנראה כיוזמה של הנגיד פישר שנועדה לאותת לשווקים על כוונה של בנק ישראל לבלום את התסיסה בשוק הדיור ולגרום בכך לשינוי הציפיות - הפך שלא לצורך למציאות של קבע, להוראות פרמננטיות של הרגולטור. ייתכן שהנגיד פישר עצמו היה שוקל כיום לבטל את ההתערבות הרגולטורית אותה הפעיל - אם בגלל שהיא איננה נחוצה עוד ואם בגלל שיש בה נזק להתנהלותם העצמאית של הבנקים בנושא ניהול סיכונים ופגיעה בתחרות ביניהם - אבל הוא איננו עומד כיום בראש בנק ישראל.

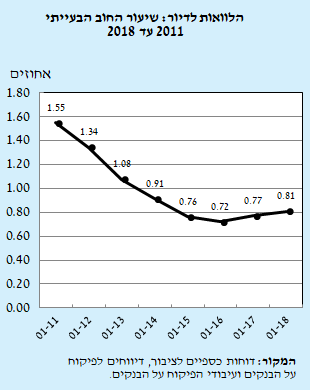

גרף מעניין נוסף שמצאתי בסקירת המפקח על הבנקים מתאר את התפתחות החוב הבעייתי לדיור (הלוואות שיש בהן פיגור בתשלומי המשכנתא מעבר ל- 90 יום) יחסית לגודל החוב בשנים 2011 עד 2018. אנו רואים ששיעור החוב הבעייתי ירד בשנים אלו ברציפות לכמחצית מגודלו ב-2011, והוא הגיע ב-2018 ל- 0.81%. נכון אמנם שגידול מהיר של יתרת החוב בשנים האחרונות 'מושך' יחס זה כלפי מטה (זה המכנה שפועל כאן - לא המונה), ונכון שמדובר בשנים של גיאות כלכלית שבהן תמיד חל שיפור באיכות האשראי, ובכל זאת מצטיירת תמונה לפיה איכות האשראי (לפחות) אינה מורעת בשנים האחרונות.

מעניין שהמפקח על הבנקים הזדרז ליטול לעצמו קרדיט להתפתחות זו (ראו בגוף הסקירה השנתית):

"החשיפה לשוק הדיור היא מוקד סיכון משמעותי למערכת הבנקאית, אולם צעדי הפיקוח על הבנקים החמירו את הדרישות בתחום זה בממדים רבים, וכתוצאה מכך הסיכון ירד בשנים האחרונות במידה ניכרת."

יש לי שלוש הערות למשפט זה שהביא המפקח בסקירה: א) המדדים בהם משתמש המפקח בסקירתו אינם מדדים נכונים לאיכות האשראי, כיון שהם מציגים מצב נוכחי (כלומר: תרחיש שהתממש) ולא סיכון פוטנציאלי; ב) צריך ראש פוליטי (ולא מקצועי) כדי לייחס בקלילות כזו סיבה לתוצאה, רק כדי לקחת קרדיט. לא מכובד; ג) סיכון אשראי אינו מחלה ואינו זיהום שיש להילחם בו ולצמצמו: הסיכון הוא מציאות קבועה של שוק עסקי שיוצרת הזדמנות למשקיעים ולמתווכים פיננסיים ליצור הכנסה כלכלית על-ידי תמחור נכון שלו. לכן אין שום יתרון בעצם הקטנת הסיכון (שהבנקים יפסיקו לתת הלוואות משכנתא וישקיעו במקום זאת באג"ח מדינה עם תשואה שלילית…), ובוודאי שאין זה תפקידו של הרגולטור להכתיב רמת סיכון 'נכונה'.

מה היו צריכות להיות המסקנות הרגולטוריות?

שני הגרפים מספרים סיפור זהה: גודל חוב המשכנתאות בישראל הוא נמוך בהשוואה בינלאומית ולכן הזעקות 'זאב! זאב!' של בנק ישראל מתבררות בדיעבד כמוגזמות, ואיכות החוב לא הורעה בשנים האחרונות. ניתן היה לכן לסגת מחלק מהצעדים הרגולטוריים שננקטו בישראל בשנים האחרונות: לבטל את התקרות על שיעורי המימון ולהותיר את ההחלטות (בכל מקרה לגופו) בידי הבנקים, ולבטל את המיגבלות על חלק ההלוואה הניטל בריבית משתנה. תנו לבנקים להתמודד עם הסיכונים, לתמחר אותם, ולקבוע לעצמם מדיניות אשראי מתאימה. הרגולציה הזו מיותרת ומזיקה. היא גם איננה נשענת על כרעיים מקצועיות מוצקות אלא לכל היותר על אינטואיציות.

אין תגובות:

הוסף רשומת תגובה