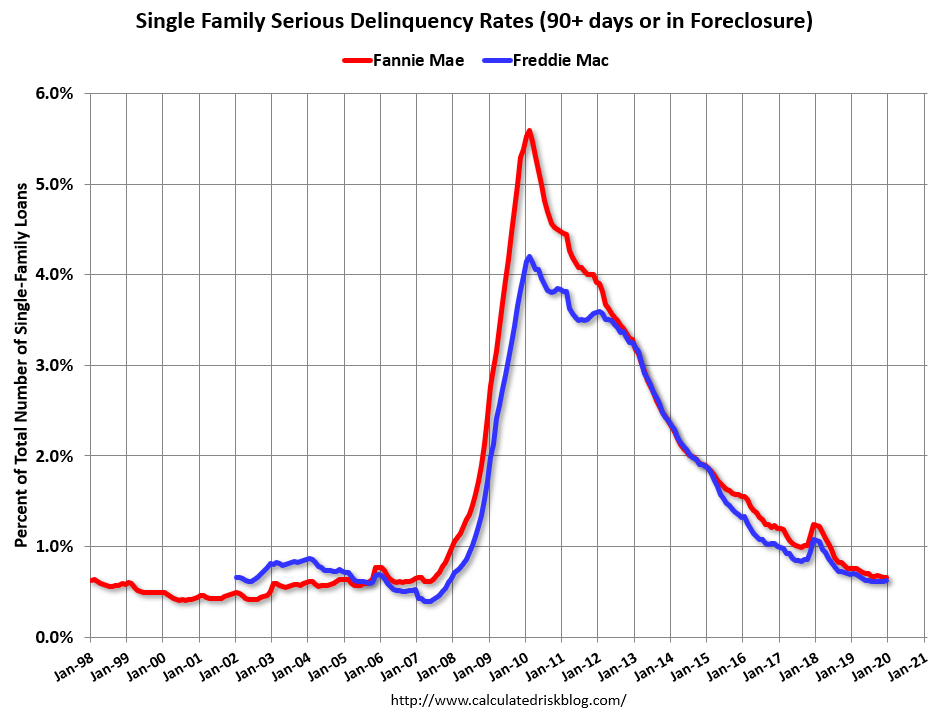

הבלוג "Calculated Risk" פירסם באחרונה גרף המתאר את התפתחות שיעור הפיגורים הקשים (פיגור הנמשך מעבר ל-90 יום) בהלוואות שבוטחו על-ידי סוכנויות המשכנתאות האמריקניות "פאני מיי" (Fannie Mae) ו-"פרדי מק" (Freddie Mac) בתקופה 2020-1998. להלן הגרף:

הגרף ממחיש את הדרמה שחולל משבר המשכנתאות. אנו רואים שעד לשנת 2007 שיעור הפיגורים הקשים בהלוואות משכנתא שמעמידות הסוכנויות היה יציב בתחום 1%-0. יציבות זו התערערה ב-2007, כשמיליוני לווים (לא בהכרח לווים חדשים) החלו להיקלע לפיגורים, ובתוך כשנתיים (עד לסוף 2009) השיעור עלה לכ-4.2% ("פרדי מק") או 5.6% ("פאני מיי"). מאז, שיעור הפיגורים ירד ברציפות והוא חזר בסוף 2019 לרמתו של לפני המשבר. זוהי המחשה דרמטית של יחידותה של התופעה, של עוצמתה, ושל ההסיכוי שהמשבר אולי מאחורינו ושוק המשכנתאות האמריקני חוזר לבריאות תקינה.

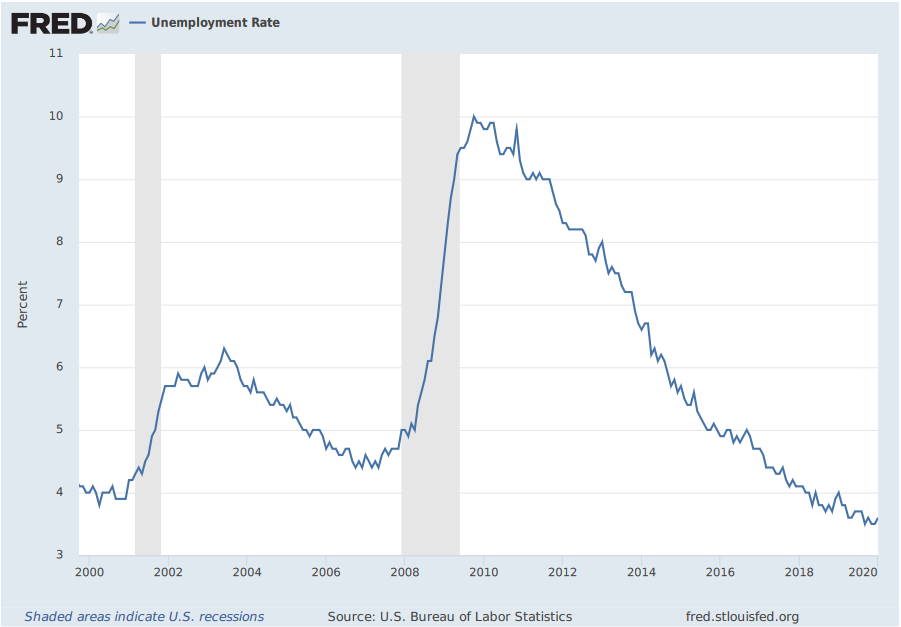

עדות גרפית נוספת לסיומו של המיתון הכלכלי העמוק ביותר שהיה במשק האמריקני ב-80 השנים האחרונות (לאחר השפל הכלכלי של שנות ה-30') מומחשת בגרף הבא, המציג את שיעור האבטלה בשני העשורים האחרונים (2019-2000). הנתונים של הבנק הפדרלי, סנט לואיס:

גם בגרף זה אנו יכולים לראות שבאמצע 2007 החל שיעור האבטלה לטפס, וזו הייתה עלייה דרמטית: מ-4.4% במחצית הראשונה של 2007 ל-10% לקראת סוף 2009. גם כאן אנו יכולים להיווכח שבסוף 2009 חל מיפנה ושיעור האבטלה החל לרדת; הוא ירד ברציפות עד לסוף 2019 ועמד על 3.5% - השיעור הנמוך ביותר מאז סוף שנות ה-60'.

לפי שני הגרפים הללו, נראה שהמשבר הכלכלי האחרון הסתיים. אבל מה ניתן ללמוד מהאירוע הזה?

הלקח החשוב הוא שאנו חיים במציאות מחזורית: מגמות של גיאות ושפל מתחלפות ואינן נמשכות לנצח, ויציבות - כלל אינה מציאות אופציונלית. לכן, גם המגמות החיוביות שאנו חווים כיום תחלופנה ונגיע לנקודות מיפנה. דוגמה שממחישה היטב את התנועות המחזוריות הכלכלית ניתן לראות בגרף הבא, שפורסם באתר של CNBC באמצע 2019 תחת הכותרת "זהו כעת מחזור הגיאות הארוך ביותר בהיסטוריה של ארה"ב". תקופת הגיאות הנוכחית "חגגה" אז עשור, וכיום היא "חוגגת" 42 רבעי-שנה. זהו המחזור הארוך ביותר בארה"ב מאז אמצע המאה ה-19. הגרף "מציע" לנו תובנה: לחשוב על כך שכל מחזור גיאות (עמודה ירוקה בגרף) מסתיים בהיפוך מגמה (עמודה אדומה בגרף).

למרות שהיפוכי מגמה מחזורית הם מציאות חיים - אורך המחזורים אינו קבוע ואינו ידוע מראש (למרות מאמצים כבירים שמושקעים בחיזוים), ולאירועים של היפוכי מגמה יש בדרך כלל "הדק" (Trigger) - אירוע שמפעיל אותם; דינמיקה שמזכירה מפולות שלגים. המשבר האחרון - זה שהחל ב-2007 - היה ייחודי בכך שהוא הופעל על-ידי שוק הדיור האמריקני, שהתפוצץ מסיבות ידועות (לא כאן המקום לפרטן - יש רשימות אחרות שנכתבו בבלוג זה). לענייננו, עלינו לקחת בחשבון שבשלב כלשהו נגיע לשינוי מגמה, וגם מעקב שיטתי אחר התקשורת והפרשנויות לא יספק לנו התראה אפקטיבית על כך. צאו מהנחה שתופתעו - אל תניחו שאתם "על" התמונה, שאתם יודעים ומבינים מה מתרחש ושתהיה לכם התראה שתאפשר לכם להיערך לשינויי מגמה. לא תהיה לכם.

אם תפנימו שאנו חיים בעולם של אי-ודאות, בעולם של מחזורים כלכליים - תבינו גם את ההשלכות של נטילת סיכונים פיננסיים: אתם חשופים לסיכונים פיננסיים (וזה כשלעצמו לא נורא), אבל ייתכן שאינכם מודעים לכך (וזה כן נורא). במקום ליטול סיכונים פיננסיים המבוססים על אי-הבנה או תחושת הביטחון שיש לכם ביכולתכם "לקרוא את המפה" (ואפילו להכחיש שנטלתם סיכונים אלו) - התייחסו לסיכונים, וקבלו החלטות מושכלות לגביהם: העריכו מהו הרווח שאתם מצפים לו, ומהו ההפסד הפוטנציאלי שלכם בהתממש סיכון. התנהלו בעיניים פקוחות: ישנם סיכונים במצב הנוכחי, וכדאי להכיר אותם ואולי להתגונן מפניהם.

3 תגובות:

תודה רבה, דורון, על ניתוח ענייני ומושכל של חשיבות ניהול סיכונים. מוסכם עלי כל מה שכתבת, אך לא יודעת לתרגם זאת לצעדים פרקטיים.

הנה שאלה פרקטית: אזרחים ותיקים רבים נענו לפרסומי הממשלה בדבר כדאיות העברת חסכונות לקרנות תגמולים, המפעילות קרנות תגמולים ומקבלות השקעות על-פי תיקון 190 לפקודת מס הכנסה. היתרונות הם בהעברה ליורשים ובתשלום מס מופחת (15% במקום 25%) על רווחים. אבל היתרון במיסוי הוא על פי רווח נומינלי ולפיכך כדאי רק בזמן של אינפלציה מינימלית, כמו שקיימת בשנים האחרונות.

בהנחה שתקופת השגשוג לא רק תסתיים אלא תסתיים בקרוב (ייתכן שהקורונה יהיה הקש שישבור את גב בגמל), מהי המשמעות לגבי השקעות כנ"ל?

תודה.

לצערי אינני בקי בנושא השקעות לפי תיקון 190. זוהי שאלה שיש להפנות לסוכני/יועצי השקעות. אני סברתי (לתומי?) שההטבה שהמדינה מציעה אינה תלויה בשיעור האינפלציה. לגבי הבקשה להיות קונקרטי (פרקטי, כלשונך) באמירה על ניהול הסיכונים: האמירה שלי היא כללית, שאנחנו חיים בעולם של אי-ודאות ושל גלים מחזוריים ויש לקחת זאת בחשבון ולא לנקוט בצעדים שיש בהם חשיפה לסיכונים אלא אם החשיפה היא מודעת ומכוונת, ובדרך כלל גם לטווח זמן ידוע מראש. יכולתי להביא דוגמאות, אבל חששתי שבכך אני מקטין את רוחב האמירה ומגביל אותה לנקודות ספציפיות. ובכל זאת, להדגמה: רוכשי דירות (ובעיקר כאלו שנוטלים הלוואות משכנתא גדולות) חשופים לסיכונים של היפוך מגמה במחזור של מחירי דירות; לווים שנטלו הלוואות בריבית משתנה חשופים לסיכוני ריבית ולסיכוני תזרים ('קפיצת' התשלום החודשי) במקרה של התגברות קצב האינפלציה ועלייה מקבילה של ריבית ה'פריים'. המילכוד האופייני בנושא של נטילת סיכון הוא המשפט המרגיע המתחיל ב-"מה כבר יכול לקרות ל...?"

האם אתה זקוק להלוואה דחופה לסילוק חובותיך או שאתה זקוק לפסוק לנגיף קורונה או הלוואת הון כדי לשפר את העסק שלך? נדחתה על ידי בנקים וסוכנויות פיננסיות אחרות? האם אתה זקוק לאיחוד הלוואות או משכנתא? אל תחפש עוד כשאנחנו כאן כדי ליצור את כל הבעיות הכספיות שלך, צור איתנו קשר דרך oceanfmortgages@gmail.com

הוסף רשומת תגובה