מגיפת הקורונה איננה רק אירוע רפואי - היא מהווה גם נקודת מיפנה כלכלית: מחזור הגיאות הארוך ביותר שהיה בארה"ב מאז 1850 הגיע לסיומו. הגיאות הכלכלית החלה (לפי הגדרות ה-NBER) באמצע 2009, והסתיימה בתחילת 2020 - למעלה מעשר שנים רצופות של עלייה. אז כמו בסיומו של כל מחזור (בביה"ס, בצבא) - נציג כמה "תמונות מחזור" שממחישות את מה שקרה. הגרפים בהמשך מתחילים כולם בשנת 2000, כך שהם מתארים תקופה של שני עשורים. השטחים המוצללים בגרפים מצביעים על שתי תקופות של מיתון שארעו במהלך שני העשורים האחרונים: הראשונה ב- 2001, שבה גרם משבר של מניות חברות ההיי-טק לנסיגה כלכלית שנמשכה רוב השנה (משבר ה-"דוט.קום"); השנייה החלה בסוף 2007, כשמשבר פיננסי שמקורו בשוק המשכנתאות האמריקני התדרדר במהירות למשבר פיננסי שחרג בהמשך מגבולות ארה"ב. תקופה זו נמשכה כשנה וחצי, עד אמצע 2009.

הגרף הראשון מתאר את התפתחות התמ"ג לנפש בארה"ב. המסר החשוב כאן הוא קיומה של תופעה מחזורית: הגיאות הרצופה שהיתה בשנים 2002-2007 התחלפה במיתון קשה שנמשך שנה וחצי והתחלף בגל ארוך של גיאות. גל זה הסתיים באחרונה, עם הקורונה והמיתון הצפוי בעקבותיה. אז נכון אמנם שהמגמה ארוכת-הטווח היא חיובית, אבל שינויי המגמה המחזוריים הם דרמטיים ומהווים סיכון יציבותי למערכות הכלכליות הגדולות. אורך מחזורי הגיאות - הפעם כאמור למעלה מעשר שנים - מהווה גם הוא בעייה, שכן במהלך כל גיאות "נמחק" הזיכרון הציבורי של המיפנה הקודם ואמצעי הזהירות (של הסקטור הפרטי) ננטשים בגלל אופוריה שמניחה שהפעם הגיאות תימשך לעד (חישבו לדוגמה על בועת הנדל"ן בישראל, שהמסקנה שמסיק ממנה הציבור היא ש"מחירי הדירות תמיד עולים").

הגרף השני מתאר את התפתחות התעסוקה בארה"ב (למעט המועסקים בחקלאות). התופעות הבולטות בגרף זה הן הצמיחה הארוכה והיציבה של מספר המועסקים במשך עשור שלם, וההתרסקות הדרמטית של שוק העבודה שנגרמה על-ידי מגיפת הקורונה. נכון אמנם שחלק מההתפתחות הדרמטית שכבר קרתה הוא כנראה תגובת-יתר, וצפוי שעם חלוף ההלם הראשוני יחזור חלק מכוח העבודה המפוטר להיות מועסק, אבל אנחנו נמצאים באפילה לגבי התוואי הצפוי: איננו יודעים עד כמה המשק הפרטי יוכל באמת להתאושש ולחזור לרמת הפעילות שאיפיינה אותו טרם מגיפת הקורונה.

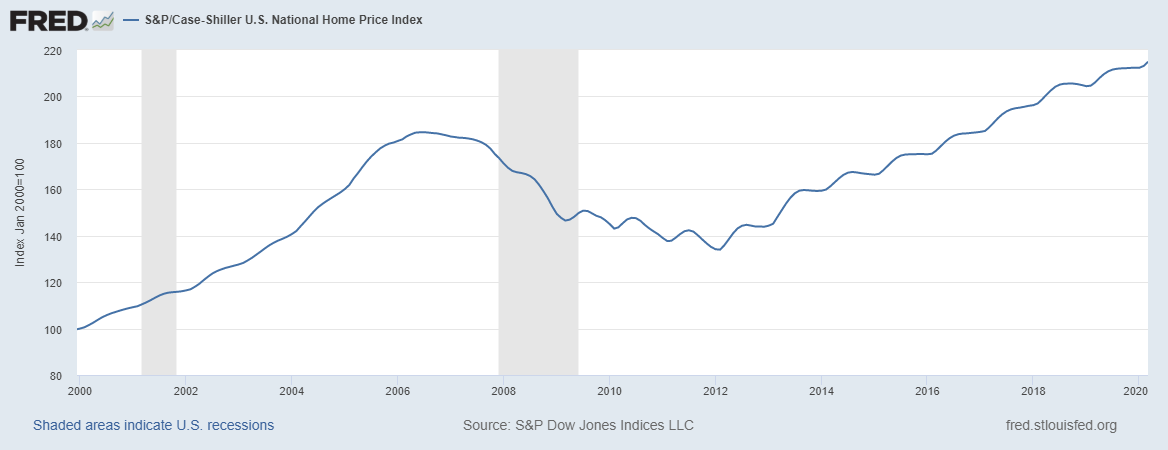

הגרף השלישי מציג את ההתפתחויות בתחום מחירי הדיור. הוא מתאר את התפתחות מדד מחירי הבתים בארה"ב ("מדד קייס-שילר"). מהגרפים עולים כמה דברים שיש לשים לב אליהם: 1) "בועת הנדל"ן" האמריקנית נבלמה עוד לפני תחילתו של המיתון - באמצע 2006. הבלימה לא הייתה תוצאה של המיתון אלא המחולל שלו; 2) מחירי הבתים ירדו ברציפות בתקופה 6/2006 עד 2/2012 - 68 חודשים. הירידה המצטברת של מדד מחירי הבתים היתה בשיעור מצטבר של קרוב ל-30%. ברביע הראשון של 2012 חל מיפנה, ומחירי הבתים שבו לעלות; 3) עליית מחירי הבתים בתקופה השלישית, שנמשכה ברציפות עד לסוף הרביע הראשון של 2020, מפתיעה בכך שמחירי הבתים עלו אל מעבר לשיא של 2006, ושוק הדיור חזר לתחושה שהוא נתון ל"בועה". הנטייה היא להסביר התנפחות מחודשת זו של מחירי הבתים בריבית האפסית השוררת בארה"ב מאז סוף 2008. להמחשה: שיעור הריבית על משכנתאות ל-30 שנה (ריבית קבועה) עמד בשנים האחרונות על כ-4% (הוא אף צנח באחרונה לסביבות 3%), בעוד שלפני הפעלת המדיניות המוניטרית המרחיבה הוא עמד על 7-8%.

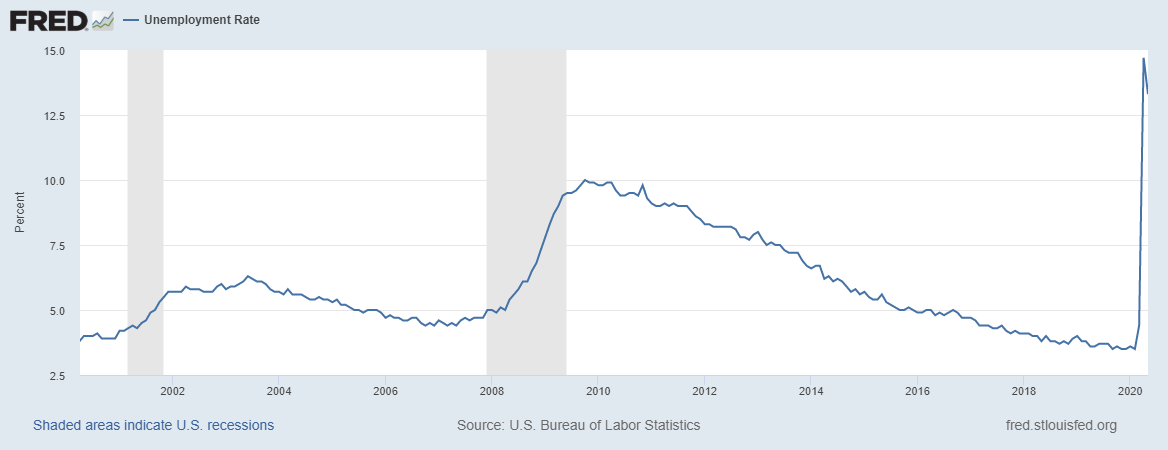

הגרף הרביעי מתאר את התפתחות שיעור האבטלה. לכאורה, התפתחות שיעור האבטלה היא תמונת ראי של התפתחות התעסוקה, ובכל זאת יש כאן ניואנס הנובע מההגדרות בהן משתמשים הכלכלנים למדוד תעסוקה ואבטלה ולכן המשתנים אינם מבטאים בהכרח דבר והיפוכו: שיעור האבטלה יכול לעלות גם כאשר מספר המועסקים עולה. אנו רואים בגרף האבטלה את המשבר הפיננסי של 2008/9, שהזניק את שיעור האבטלה לשיא של 10.0% באוקטובר 2009 (השנה שבה ברק אובמה הושבע לנשיא לתקופת הכהונה הראשונה). עשור רצוף של צמיחה הקטין את שיעור האבטלה לרמה נמוכה - 3.5% בפברואר 2020 - שכמוה לא נרשמה בחמישים השנים האחרונות, מאז המחצית הראשונה של 1969. אבל אז פרצה מגיפת הקורונה.

הגרף החמישי ממקד את המבט בכשל האשראי שהתפתח בשוק המשכנתאות האמריקני, והוא עושה זאת באמצעות מעקב אחר אחוז הלווים של סוכנויות המשכנתאות הפדרליות ("פאני מיי" ו-"פרדי מק") שנקלעו לפיגור עמוק (90 יום) או לחדלות-פירעון. לא מדובר בתיק אשראי פרטי או בכזה המורכב מהלוואות סאב-פריים, אלא בתיק אשראי שמרני כיאה לסוכנויות הפדרליות: לווים שעמדו בקריטריונים קשוחים, תהליכי חיתום קפדניים ומוצרים פיננסיים פשוטים. אפשר לראות בגרף שעד 2007 אחוז הלווים הבעייתיים היה יציב סביב חצי אחוז - זהו המצב ה"נורמלי" של הלוואות משכנתא. המשבר של 2008 והמיתון הכלכלי שנגרם בעטיו העלו את האחוז לשיא בתחילת 2010, לרמה שבין 4% ("פרדי מק") ל-5.6% ("פאני מיי"). מאז חל תהליך רצוף של שיפור, אם בגלל הבראת הכלכלה האמריקנית ואם בגלל חידוש עליית מחירי הבתים שחילצה לווים ממצבים של הון שלילי (מצב שבו מחיר הבית צונח אל מתחת ליתרת החוב בגינו). לאחר ירידה רצופה שנמשכה כעשור, ירד אחוז הלווים המצויים בפיגור עמוק (או בחדלות-פירעון) בחזרה לרמה שהיתה מקובלת לפני פרוץ המשבר.

האם ניתן להסיק משהו מכל מה שראינו? זיכרו שאנו מסתכלים לאחור ומנסים להבין את הדרך שעשינו, שרובה היתה בלתי-צפויה. וכיצד נראה העתיד? אין סיבה להניח שהוא ייראה כחזרה על העבר, ולכן הוא איננו ידוע וההתמודדות איתו לא תהיה שבלונית: היא תחייב התמודדות. שבו בכורסה ונצא לדרך. יהיה מעניין.

אין תגובות:

הוסף רשומת תגובה