הרשימה בהמשך מציגה תרחיש אפשרי לגבי שוק הדיור בהינתן עליית הריבית: מיפנה בהתפתחות הביקוש לרכישת דיור ובעקבותיו מיפנה מחזורי במגמת מחירי הדיור. לא מדובר כאן בתחזית אלא בקריאה לחשיבה: ייתכן שהתרחיש לא יתממש. חשיבותו של הדיון הוא בהבחנה שבין אימוץ תחזית (בחירת תרחיש כבסיס להחלטת השקעה) לבין ניהול סיכונים (הערכת החשיפה של המשקיע לסיכון במקרה שהתחזית שאומצה לא תתממש).

מה קורה לריבית המשכנתאות בארה"ב?

למה ארה"ב? גם בגלל ריבוי הנתונים וזמינותם למשתמש, וגם בגלל ההערכה שההתפתחויות בארה"ב מקדימות את המשק הישראלי ולכן קיבלנו סוג של "חלון" לעתיד. הגרף הבא מציג את ההתפתחות הדרמטית בחודשים האחרונים של הריבית הממוצעת על הלוואות משכנתא הניתנות בארה"ב בריבית קבועה (FRM) לתקופה של 30 שנה. הנתונים הם שבועיים, מתוך בסיס הנתונים של ה'פדרל רזרב'. הנתון האחרון הוא ל-23.6.2022 (5.81%). כפי שניתן ללמוד מהגרף, עליית הריבית המהירה נמשכה כמעט ברציפות מתחילת 2022 (מזה ששה חודשים) - לפני כן הריבית הייתה יציבה בסביבות 3% (בממוצע) לאורך כשנה וחצי.

נדרשת כאן הערה מתודית: הריבית הקבועה על הלוואות משכנתא בארה"ב איננה נשלטת על-ידי הבנק הפדרלי: היא נגזרת מהתשואה לפדיון על ניירות הערך המגובים על-ידי הלוואות משכנתא (MBS) הנסחרים בשוק הפרטי, שכן המימון של רוב חוב המשכנתאות בארה"ב מקורו בשוק ההון - לא בבנקים. עליית התשואה על ניירות הערך מגובי המשכנתאות משקפת שינוי של ציפיות בקרב גורמי השוק לגבי הריבית העתידית ולגבי שיעור האינפלציה.

מהי ההשלכה הצפויה על הביקוש לרכישת דיור?

מהי ההשלכה הצפויה של העלייה הדרמטית של ריבית המשכנתאות? למה צריך להתכונן? עבור חוב משכנתא בגודל נתון, עליית שיעור הריבית מ-3.0% ל-5.81% גורמת להגדלת התשלום החודשי בקרוב ל-40% - זהו פרט טכני. וזה איננו השינוי היחיד שבו נתקלים הלווים: מאחר שבאותה תקופה מחירי הבתים עלו גם הם (הם עלו בעת האחרונה בקצב שנתי ממוצע של למעלה כ-20%. ראו בהמשך) - רכישת בית התרחקה במחצית השנה האחרונה במהירות מהישג-ידם של משקי הבית, גם בגלל התייקרות הבתים וגם בגלל התייקרות המשכנתאות.

אם נרצה לעשות חישוב שיסייע לנו להבין טוב יותר מה עליית הריבית צפויה לעשות לשוק הדיור, עדיף לנו לתאר את השינוי בצורה קצת שונה: משקי בית נוטלים הלוואות ששירותי החוב (תשלומים שוטפים של קרן וריבית) שלהן מגיעים עד לשיעור מסוים מההכנסה הפנויה שלהם (בדרך-כלל נהוג בארה"ב כרבע מההכנסה הפנויה). מאחר שהכנסתם הפנויה של משקי הבית לא השתנתה מהותית במחצית השנה האחרונה - הם יתקשו להגדיל את שירותי החוב הנגזרים מעליית שיעור הריבית. אם הם יעדיפו לשמור על התשלום החודשי ללא שינוי - הם ייאלצו להקטין את גודל הלוואת המשכנתא שהם נוטלים: עבור תשלום חודשי נתון, עליית הריבית מ-3% ל-5.81% תאלץ את משקי הבית להקטין את גודל המשכנתא שהם נוטלים בקרוב ל-30%. לאור שיעור המימון הגבוה המקובל בארה"ב בהלוואות לרכישת דיור, מדובר בהקטנת תקציב הרכישה של משק הבית בכ-25%. עליית ריבית המשכנתאות צפויה לכן לגרום לירידת הביקוש לרכישת בתים. ירידה זו תשפיע כנראה על מחירי הבתים. מדובר יהיה במיפנה דרמטי של מגמת המחירים שכן מאז אמצע 2020 חלה האצה (אגב: מפתיעה) של קצב עליית מדד מחירי הבתים בארה"ב: בתוך 20 חודש עלה המדד בכ-35% - קצב שנתי ממוצע של כ-20%.

תמונת המצב ערב התרחיש

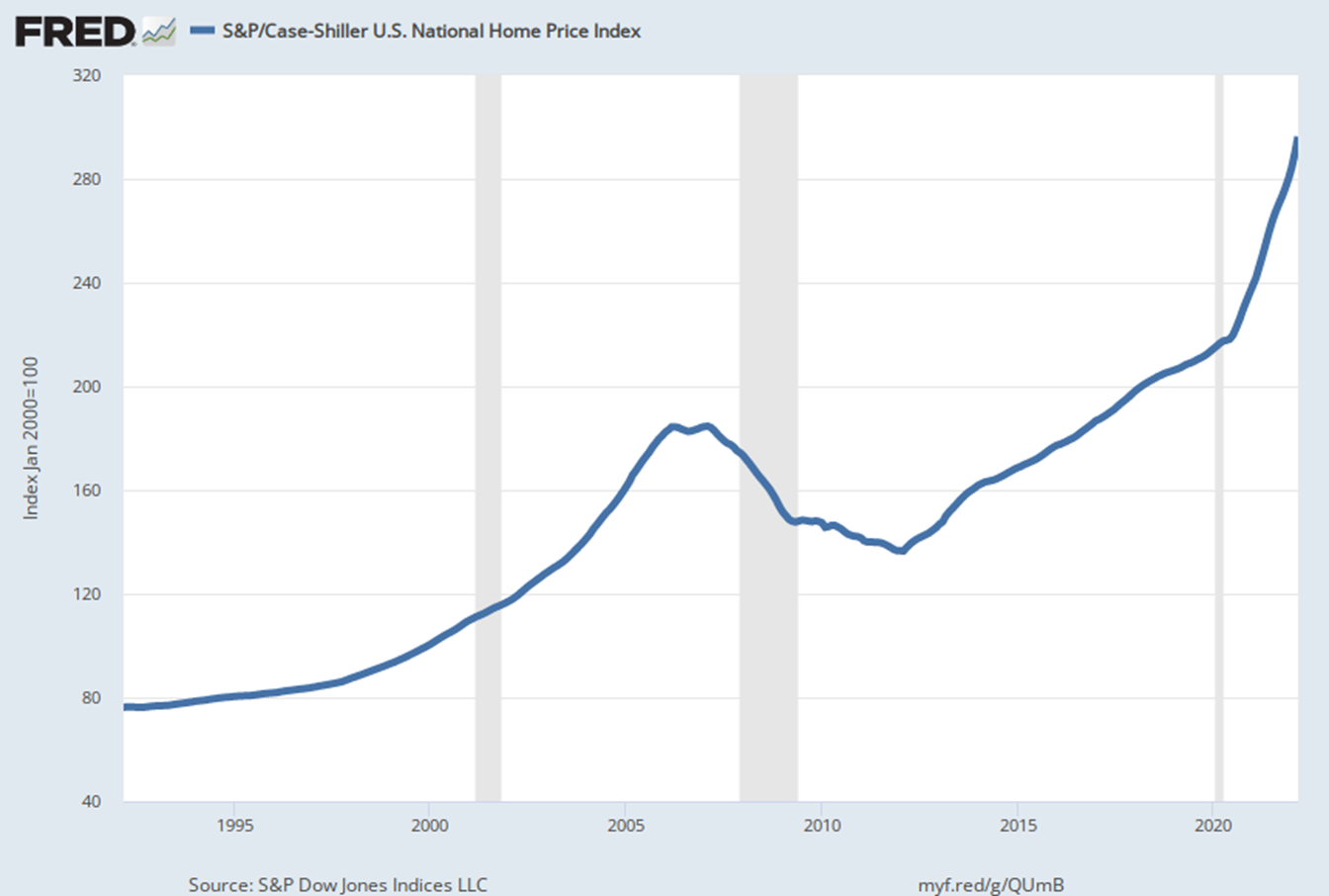

בגרף הבא מוצגים נתונים של מדד מחירי הבתים בארה"ב של "קייס-שילר". אורך התקופה המוצגת בגרף (30 שנים) מאפשר לנו לראות תנודות מחזוריות של המדד: את האירוע הדרמטי של עליית מחירי בתים שהחל באמצע שנות ה-90', נעצר ב-2006 והתחלף בקריסה שנמשכה עד לסוף 2011, את התחדשות עליית המחירים ב-2012 שנשענה כנראה על מדיניות מוניטרית מרחיבה, ואת ההאצה שהחלה באמצע 2020 (ראינו ברשימה קודמת שפורסמה בבלוג זה שתופעת הזינוק של מחירי הדיור היא תופעה גלובלית - ראו "עליית מחירי הדירות היא תופעה גלובלית", כאן). הגרף כולל נתונים עד מארס 2022 והוא מונוטוני-עולה, אבל אנו כבר נתקלים באינדיקטורים אחרים, משלימים, המבשרים על ירידת הביקוש בחודשיים האחרונים ואולי על תחילתו של המיפנה. ניסיון להעריך את המשך ההתפתחויות צריך לקחת בחשבון גם את ההשפעה הצפויה של המדיניות המוניטרית המרסנת שעליה הכריז הבנק הפדרלי, את ההערכות של כלכלנים שהמשק האמריקני יעבור עם העלאת הריבית לשלב של מיתון כלכלי, וגם את השפעת המלחמה המתמשכת באוקראינה.

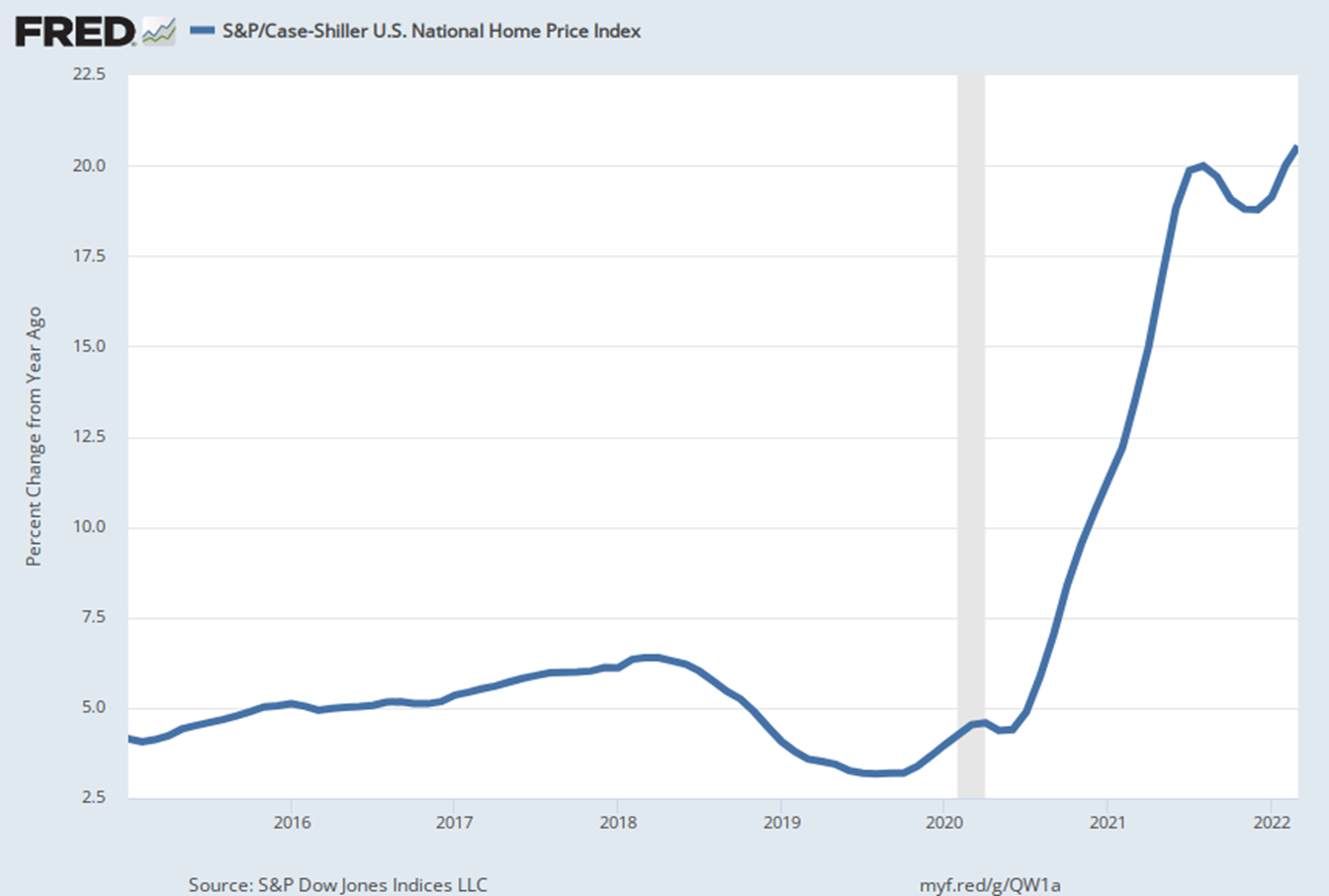

כדי להמחיש את האצת קצב עליית מחירי הבתים מאז פרוץ מגפת הקורונה מובא בהמשך תיאור גרפי של התפתחות מדד מחירי הבתים כשהוא מעובד בצורה קצת שונה: אלו אמנם אותם נתונים חודשיים של מדד מחירי הדירות, אבל הגרף הנוכחי מציג את שינוי המדד (ב-%) לעומת החודש המקביל בשנה קודמת, והתקופה המוצגת קוצרה לשם הבלטה (היא כאן 2022-2015). חשיבותה של זווית-ראייה זו של הנתונים בכך שהיא מדגישה את הדרמה של השנתיים האחרונות: לאחר למעלה מחמש שנים שבהן קצב העלייה השנתי נע ביציבות יחסית בתחום 3.2-6.4%, החלה באמצע 2020 המראה של מחירי הבתים. מאז אמצע 2021 אנחנו נמצאים בקצב התייקרות שנתי של כ-20%.

יש לקחים?

מה מכל זה רלוונטי לנו בישראל? גם אצלנו חלה האצה של קצב העלייה של מחירי הדירות ושל קצב האינפלציה. אמנם שיעורי האינפלציה בישראל (וציפיות הציבור לגבי ההמשך) נמוכים לעומת ארה"ב, ולכן בנק ישראל לא יצטרך כנראה לנקוט במדיניות ריבית נמרצת כמו ארה"ב, אבל מצד שני השפעת עליית הריבית על שוק הדיור בישראל עלולה להיות מקיפה יותר: הנוהג הרווח בשוק המשכנתאות בישראל להישען במידה רבה על הלוואות בריבית משתנה מבוססת-פריים יגרום לכך שעליית הריבית תשפיע לא רק על לווים חדשים (רוכשי דירות) אלא גם על מצבם של לווים ותיקים (בעלי דירות), שתשלומי המשכנתא שלהם יגדלו (הלוואות המשכנתא בארה"ב מתבססות בעיקר על ריבית קבועה, ובבריטניה - על ריבית משתנה כאשר תקופת הריבית היא של מספר שנים). התוצאה הסבירה של התייקרות המשכנתאות היא שגם אצלנו תחול ירידה של הביקוש לדיור. האטה כזו תסייע להאטת/בלימת עלייתם של מחירי הדירות. מרגע שתסתמן בלימה זו ייחלש גם הביקוש הספקולטיבי לרכישת דיור (דירות להשקעה).

לתרחיש כזה יש השלכה מעניינת. ככל שהוא יתממש ועליית מחירי הדירות תיבלם, הוא יכול להוציא את הרוח ממפרשי מחאת הדיור שהחלה להתגבש באחרונה שכן "משבר הדיור" המככב בכותרות יתפוגג מעצמו, ללא צורך בהפעלת תוכניות ממשלתיות גרנדיוזיות לטיפול במחירי הדיור. התפתחות כזו תקל מאוד על הדרג הפוליטי (שיזדרז מן-הסתם ליטול לעצמו קרדיט בשל "הניצחון") ותיתן לו פסק-זמן חשוב, אבל צריך לזכור שהבעיה העיקרית של ישראל בתחום הדיור איננה בלימה של מחזור מחירי הדיור אלא התמודדות עם צרכי הדיור בטווח הארוך לאור התוואי החזוי של גידול מהיר ומתמשך של האוכלוסייה. בטווח הארוך דרושה מדיניות דיור נמרצת, שונה, שתענה על הצרכים הדמוגרפיים - לא מלחמה במחירים. וכאן לא יעזרו טריקים, מבצעים והגרלות.

אין תגובות:

הוסף רשומת תגובה