התארכות תקופת ההלוואות לדיור

בבסיס השיטה הנהוגה למימון בנקאי של רכישת דיור עומד העיקרון של רכישה בתשלומים: אתם רוכשים דיור בהווה, אבל בוחרים לדחות חלק ניכר מעלות הרכישה לעתיד ולשלם אותו לשיעורין, בתשלומים חודשיים. זה אמנם נראה כמעט מובן מאליו (אפשר בכלל אחרת?) אבל זוהי שיטה שהתבססה ברוב העולם רק לפני כשמונים שנה, לאחר המשבר הפיננסי הגדול של שנות ה-30' של המאה הקודמת. העיקרון החדש בהלוואות המשכנתא שהונהגו אז בארה"ב היה כפול: הקטנת התשלום ממקורות עצמיים ('הון עצמי') הנדרש לצורך רכישת דיור, והעובדה שהחזר קרן ההלוואה נעשה בתשלומים חודשיים ולא ע"י "גילגול" הלוואות שיש להן מועד פירעון נקודתי ('הלוואות בוליט'). בצורה זו תשלום החוב מסתיים כאילו-מעצמו במהלך חיי ההלוואה, ובתום תקופת ההלוואה לא נותר 'זנב' שלה שיחייב את משק הבית לפרוע אותו בתשלום חד-פעמי גדול.

בגלל הצורך לפרוע את מלוא הקרן בתשלומים, ולאור העלייה המתמדת של מחירי הדיור בעולם במונחי הכנסה - נוצר צורך לפרוס את ההלוואות לדיור לתקופות ארוכות. כך, אם הלוואות לרכישת דיור היו בעבר הלוואות קצרות-טווח - הן הפכו בהכרח להלוואות ארוכות-טווח. ברוב העולם, תקופת ההלוואה התארכה בהדרגה עד שהגיעה (ברוב העולם) ל-30 שנה.

מהי הבעייה שנגרמת ע"י הארכת תקופת ההלוואה?

היכנסו לבנק ונסו לברר מהו שיעור הריבית שהבנק דורש בגין ההלוואה. יתברר לכם שהתשובה תלויה בין השאר בתקופת ההלוואה (כלומר: אורך חייה): ככל שתקופת ההלוואה ארוכה יותר - שיעור הריבית שלה יהיה גבוה יותר. הקשר הזה בין תקופת ההלוואה לבין שיעור הריבית אינו נובע מהחלטות אוטונומיות של הנהלת הבנק אלא ממציאות חיצונית לבנק: יש קשר חיובי (בדרך-כלל) בין תקופת ההלוואה לבין שיעור הריבית כי יש קשר דומה בין תקופת הפיקדונות שהבנקים מגייסים לבין שיעור הריבית שהם נדרשים לשלם. קשר זה מכונה "עקום הריבית". התוצאה של "עקום ריבית" בעל שיפוע חיובי (כלומר: שיעור הריבית נמצא ביחס ישר לתקופה) היא שפריסת ההלוואות לדיור לטווחים ארוכים מייקרת אותן משמעותית.

לכאורה, הבנקים יכלו "לספוג" את העלות: לקבל פיקדונות לטווחים קצרים ולהשתמש בהם כדי להעמיד הלוואות לדיור לטווחים ארוכים; זה היה מוזיל עבורם את עלות הגיוס ומאפשר להם גם להגדיל את רווחיהם וגם להוזיל את עלות ההלוואות למשקי הבית. אלא שאז הבנקים היו נקלעים לסיכון ("סיכון ריבית"): אם הריבית במשק תעלה - הם יצטרכו בעתיד לחדש את הפיקדונות הקצרים שהם מגייסים בשיעורי ריבית גבוהים יותר, מבלי יכולת לגלגל את העלות על הלווים (שנטלו בעבר הלוואות לטווח ארוך). זו הייתה הבעיה שהתפוצצה בבנקים למשכנתאות בארה"ב בשנות ה-60' וה-70', כשהריבית עלתה בחדות על רקע משברי האנרגיה והאצת האינפלציה, והיא הביאה לקריסתם של כמחצית מהבנקים למשכנתאות בארה"ב במהלך שנות ה-80'.

הפתרון: הלוואה בריבית משתנה

מה אם הבנק היה יכול להגיע להסכמה שונה עם הלווים, לפיה הם יקבלו אמנם הלוואה הפרוסה לתקופה ארוכה (כך שיוכלו לעמוד בתשלום חודשי התואם את כושר ההחזר שלהם) אבל יסכימו שהריבית בהלוואה תיקבע מחדש מעת-לעת לפי ריבית השוק? הסדר זה, המכונה "הלוואה בריבית משתנה", מנתק את הבנק מ"עקום הריבית" ע"י כך שהוא מבטל את הקשר בין תקופת ההלוואה לבין תקופת הריבית: ההלוואה היא עדיין לתקופה ארוכה (פרוסה ל-30 שנה, כדי לאפשר תשלום חודשי נוח), אבל הריבית בהלוואה נקבעת מחדש מידי תקופה מוסכמת.

מה השגנו? כעת שיעור הריבית בהלוואה אינו מושפע עוד מתקופת ההלוואה (20 שנה, 30 שנה) אלא רק מתקופת הריבית. אבל יותר מכך: הצלחנו להקטין את עלות הלוואות. במבט ארוך-טווח, שממצע את שיעורי הריבית בארה"ב לאורך כמחצית המאה, החיסכון ללווה הוא הקטנת שיעור הריבית בהלוואה בכאחוז וחצי. ועוד משהו: חילצנו בכך את המערכת הבנקאית מסיכון ריבית מערכתי שהיה קיים אילו הבנקים היו בוחרים בדרך של מימון הלוואות ארוכות-טווח ממקורות קצרי-טווח.

אז הכל טוב? לא בהכרח: בשיטה החדשה, סיכון הריבית לא נעלם אלא התמקם במקום שונה - משקי הבית לקחו על עצמם את סיכון הריבית בתמורה להוזלת האשראי לדיור. האם זוהי בעייה? כן, אם הם אינם מודעים לכך. ויש עדויות אמפיריות (גם בארה"ב וגם בישראל) על כך שהם אינם מודעים לסיכון שנטלו על עצמם.

מהי המשמעות של סיכון הריבית עבור הלווה?

בשנים האחרונות, ההלוואה הפופולרית בישראל היא הלוואה בריבית המשתנה על בסיס ריבית ה"פריים". העיקרון בהלוואות אלו הוא שהריבית בהן היא יומית, כלומר היא תשתנה אם ובאותו יום שבו יחול שינוי בריבית ה"פריים". ולמי שאינו מודע לכך: "ריבית הפריים" בישראל אינה קשורה בשום צורה למושג ה"פריים" האמריקני, שמתייחס היסטורית לריבית שמשלמים הלווים הנחשבים כאיתנים ביותר בעיני הבנקים, אלא זהו שם-חיבה סתמי שהמציאו הבנקים לריבית הגבוהה ב-1.5% מהריבית שקובע בנק ישראל, והיא זהה בכל הבנקים. ריבית ה"פריים" בישראל משמשת עוגן לחוזים פיננסיים שונים (פיקדונות והלוואות). כיום (נוב' 2017) עומדת ריבית בנק ישראל על 0.1%, ולכן ריבית ה"פריים" עומדת על 1.6%. הריבית על הלוואות משכנתא נמוכה בדרך-כלל מריבית הפריים: במקרה של לווים מועדפים - היא כיום מתחת ל-1%.

ריבית בנק ישראל אינה נקבעת עפ"י צרכי שוק המשכנתאות המקומי אלא לפי הריבית בארה"ב, הציפיות בשוק ההון לגבי שיעור האינפלציה בשנה הקרובה ושיקולים מקרו-כלכליים אחרים. בניגוד לדעה המקובלת, אין מדובר בריבית חודשית - זהו רק נוהג של בנק ישראל לקיים דיון חודשי (בתחילת השנה אף החליט בנק ישראל לקיים את דיוני הריבית בתדירות נמוכה מחודשית) כי אנו חיים בתקופה יציבה. בעבר שינה בנק ישראל את הריבית גם מספר פעמים בחודש, כאשר חשב שהדבר נדרש. לכן, אם יחול שינוי באחד מהפרמטרים לעיל - ינקוט בנק ישראל בפעולה. לכשיעשה זאת - עלולים הלווים להיקלע לעלייה מיידית של תשלומי המשכנתאות (כלומר: במועד התשלום החודשי).

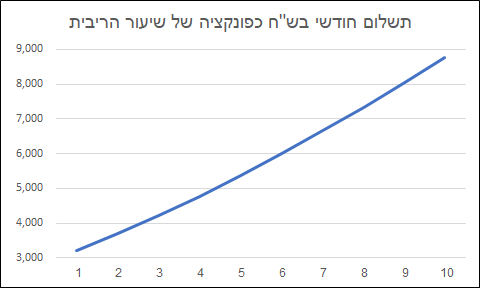

לאיזה סיכון הלווים חשופים? הגרף המצורף כאן מציג את התשלום החודשי בהלוואה בגובה 1 מיליון ש"ח שניתנה ל-30 שנה, כפונקציה של שיעור הריבית בהלוואה. טווח הריבית שמוצג בגרף הוא 1-10, כשכאמור לווים הנחשבים "טובים" בעיני הבנקים נמצאים כיום בסביבת ריבית של 1%.

אנו למדים מהגרף שהתשלום החודשי הנוכחי של לווים "טובים" הוא 3,216 ש"ח; גידול של נקודת אחוז אחת של שיעור הריבית בהלוואה - מ-1% ל-2% - יגדיל את התשלום החודשי ל-3,696 ש"ח; זהו גידול של כ-15% של התשלום החודשי. עליית ריבית של כ-5 נקודות אחוז תכפיל את התשלום החודשי.

ישאלו ה'רגועים': זה יכול לקרות? מה כבר הסיכוי? אני יכול רק לענות בשאלה נגדית: היה סיכוי שמניית חברת "טבע" תקרוס כך? אנחנו בעולם שאין בו תשובות ועדיף להתמקד בשאלות, בבניית תרחישים ובגידור סיכונים. מה יכול לגרום לעליית ריבית בנק ישראל ב-5 נקודות אחוז? כמה תרחישים, החל מתרחיש ביטחוני, משבר פוליטי, שינוי מגמה כלכלי והאצה של קצב האינפלציה. הסיכון אינו קשור רק לעלייה משמעותית של הריבית הריאלית, שתתרחש כנראה רק במקרה של משבר - הוא קשור גם לאפשרות של עלייה של הריבית הנומינלית עקב המראה של הציפיות האינפלציוניות: בנק ישראל יהיה חייב לפעול.

לתזכורת, ראו את הגרף הבא המציג את ריבית בנק ישראל בשני העשורים האחרונים:

העולם של ריבית נמוכה (ואפילו שלילית במונחים ריאליים) אינו 'המצב הטבעי': הפחתת הריבית בישראל נעשתה בתגובה להפחתות ריבית מקבילות בארה"ב; מטרתן של אלה היתה למנוע את הסיכון שמשבר פיננסי (התפוצצות 'בועת הדוט.קום' בשנת 2000, המשבר הפיננסי של 2008) ידרדר את המשק האמריקני לכדי שפל כלכלי כולל. סביר שככל שמשקי המערב יתאוששו מהמשבר האחרון נהיה עדים להעלאה של הריבית, בארה"ב וממילא גם בישראל.

איך בחר המפקח על הבנקים לגדר את הסיכון?

החשש מפני השפעה אפשרית של עליית הריבית על יכולת העמידה של הלווים בתשלומי המשכנתא גרמה לבנק ישראל להגביל את חלק ההלוואה הניתן בריבית פריים ל-33% מסך ההלוואה (2012). ההגבלה הייתה קצת גמלונית, בכך שהיתה כללית ולא התחשבה בגודל ההלוואה, בחוסנו של הלווה וביכולתו לחלץ את עצמו ממצב של התייקרות ההלוואה וכו', אבל קשה לרגולטור לבצע מיקרו-ניתוחים. הרגולטור האמריקני - בניגוד לנהוג אצלנו - נקט בשיטה שונה, כשקבע מיגבלה (ב-%) על השינוי השנתי שיכול לחול בתשלום השוטף בהלוואות משכנתא בריבית משתנה, פתרון סביר יותר לטעמי.

ואיפה הלווה?

אז כרגיל, הבנקים מודעים לסיכון הריבית שהלווה הישראלי נוטל על עצמו ומודאגים ממנו, והרגולטור מודאג אף יותר מהם, עד שהתערב וקבע להם מיגבלות קשיחות. ורק הלווה - זה שלווה מיליונים כדי לרכוש דירה "על הנייר" במחירים דימיוניים - הוא הגיבור האמיץ במחזה שלנו. הוריו - שנתם נודדת. והוא, בניגוד להם, למרות שהוא כבר אינו חי בעולם של ביטחון תעסוקתי ששרר פעם בישראל - הוא אינו חושש. אילולא המיגבלה של בנק ישראל ייתכן שהוא היה נוטל נתח אפילו גדול יותר מההלוואה בריבית משתנה. מה הסוד שלו?

יש לבטח כמה תשובות אפשריות. מעבר לכל המקרים הפרטיים של בעלי-ממון או כאלו שמצפים לקבל סכומי כסף נכבדים במהלך חיי ההלוואה ולפרוע אותה בפירעון מוקדם, אני הייתי מעלה את החשש שמדובר באי-הבנה של הסיכון. נתחיל ברמה העקרונית: נטילת הלוואה בריבית משתנה משמעותה שהלווה רכש דירה בעיסקה שאין בה מחיר סופי: הוא אינו יודע כמה יעלה לו האשראי. האם הוא היה נכנס לעיסקת רכישת דירה אילו מחירה הסופי של הדירה לא היה ידוע לו? אני מסופק. ובכל זאת, הוא חותם על עיסקת אשראי שאין בה מחיר ידוע.

אני מכיר חלק מהתשובות המקובלות להימור הלאומי הזה: שהסיכוי לעלייה משמעותית של הריבית בשנה-שנתיים הקרובות הוא קטן; שההפרש בין מסלולי ההלוואה (ריבית "פריים" מול ריבית קבועה) מספיק כדי לפצות על הנזק הצפוי במקרה של עליית ריבית; שאפשר יהיה תמיד לעבור ממסלול למסלול במקרה של עליית הריבית, ועוד. אבל אנחנו יודעים ש"העננים" כבר כאן: הריבית בארה"ב ובבריטניה כבר החלה לעלות, ולכן ההימור של משקי בית הוא כעת רק על תיזמון - לא על מגמה. ובעיקר - אני מוטרד מההכחשה של העובדה שמדובר בהימור, לגיטימי ככל שיהיה.

ואולי אני טועה וההימור ישתלם 'בגדול'? ואולי, אם לא, יסתבר לכולנו שמדובר בגזע אמיץ וקשוח, כזה שלוקח סיכונים מחושבים 'כמו גדול' ולא בא אח"כ בטענות ומענות לבנקים ולממשלה כשההימור נכשל?

תגובה 1:

הי דורון

ראשית אני הבלוג שלך מאוד מרשים ומעמיק.

אני חושב שהסיכון שהצגת כאן הוא חסר ויכול להיות אף הרבה יותר רציני בגלל המתאם בין עלית אינפלציה לעליית ריבית והעובדה שעדיין הרבה אנשים לוקחים הלוואות צמודות מדד בכדי לצמצם את ההחזר הראשוני ו/או עמידה במגבלת יחס החזר להכנסה של בנק ישראל

הוסף רשומת תגובה