ברשימה קודמת בבלוג זה (ראו: מחירי הדיור בישראל: מגמה, מחזורים וכמה תובנות, כאן) הצגתי את ההתפתחות של מחירי הדירות בישראל לאורך זמן (במונחים ריאליים) כתופעה שיש בה שילוב של מגמה בסיסית (כלומר: עלייה יציבה ארוכת-טווח) ושל תנודות מחזוריות סביב המגמה. המגמה הבסיסית היא התייקרות רב-שנתית ממוצעת של מעט למעלה מ-2%. טענתי כי מחירי הדירות מתייקרים לאורך זמן גם במונחי השכר הממוצע. אחד מקוראי הרשימה הגיב (אנונימית) כי "לבנק ישראל יש גרף המציג את מחירי הדירות במונחי שכר; הם מתנדנדים בין 6 שנות שכר ל 13 שנים הלוך ושוב כבר 40 שנה". פניתי למחלקת המחקר של בנק ישראל כדי לבקש את הנתונים האמורים, ונעניתי ברצון. בהמשך הרשימה נסתכל בנתונים אלו וננסה להפיק מהם כמה תובנות.

עובדות: מה קרה למחירי הדירות יחסית לשכר?

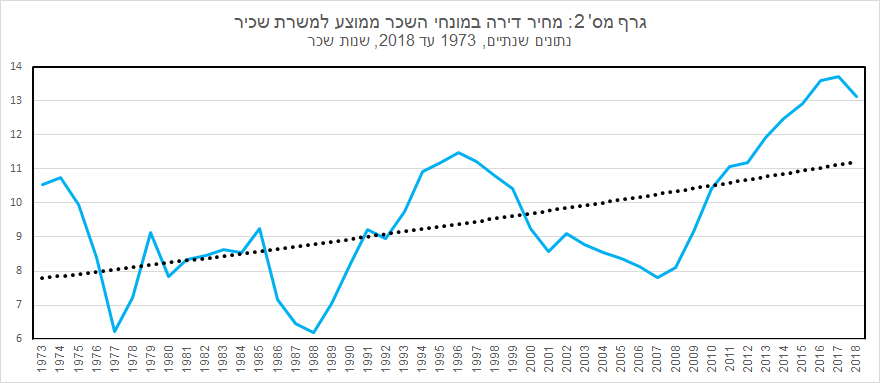

נתחיל בהצגת הנתונים שקיבלתי מבנק ישראל. זוהי סידרה עתית של היחס בין מחיר הדירה הממוצעת לבין השכר הממוצע למשרת שכיר. הנתון הנמדד עונה על השאלה הפשוטה: "מהו מחירה הממוצע של דירה במונחי שנות שכר?". הסידרה היא שנתית, לשנים 1973 עד 2018 - 45 שנים. הנתונים מוצגים בגרף מס' 1, להלן (המקור, כאמור, בנק ישראל):

אנו רואים בגרף שמחיר הדירה הממוצעת במונחי שכר (שנתי) נע בשנים אלו בתחום 6-14, כפי שהעיר הקורא. התנועה מתאפיינת במחזורים - תקופות מתמשכות של ירידת מחירי דירות במונחי שכר ולעומתן תקופות מתמשכות של עליית מחירי דירות:

- תקופת הירידה ראשונה התרחשה לאחר 1974, על רקע מלחמת יום הכיפורים ומשבר האנרגיה הראשון, ולאחר מיתון כלכלי שיזמה הממשלה ב-1975 כדי להתמודד עם משבר מאזן התשלומים של ישראל. הנקודה הנמוכה ביותר נרשמה ב-1977: מחיר דירה ממוצע ירד אז ל-6.2 שנות שכר. לאחר מכן עלו מחירי הדירות במונחי שכר, ובשנים 1979-1985 הם התייצבו בטווח 8-9.

- ירידה נוספת של מחירי דירות במונחי שכר החלה ב-1986, על רקע המשבר הכלכלי שפקד את המשק, ומחיר דירה ממוצע ירד והגיע ב-1988 לרמה דומה לזו של 1977.

- הצלחתה של התוכנית הכלכלית לייצוב המשק (1985) וגל העלייה ממדינות בריה"מ-לשעבר שהחל בסוף 1989 הביאו לפריחה כלכלית, לגידול הביקוש לרכישת דירות ולהתייקרות מתמשכת של מחירי הדירות במונחי השכר הממוצע. מחיר הדירה הממוצע טיפס לשיא בשנת 1996 (11.5).

- ב-1997 החלה שוב ירידה מתמשכת של מחירי הדירות במונחי שכר שנמשכה כעשור, עד 2007 (7.8).

- ב-2008, על רקע ירידת הריבית בשל המשבר הפיננסי העולמי, החלה תקופה נוספת של עליית מחירים שנמשכה עד 2017 שבה הגיע מחיר הדירה הממוצע לשיא (13.7).

- ב-2018 נעצרה עליית המחיר הממוצע (הנומינלי!) של דירות והעלות במונחי שכר ירדה מעט.

בעייה ראשונה: התנודתיות

הנקודה הראשונה שצריכה להטריד אותנו היא התנודתיות הגבוהה של מחירי הדירות במונחי שכר. מחזורים שאורכם כעשור, ושהמשרעת שלהם כה רחבה עד כי מחיר הדירה הממוצע יכול להכפיל את עצמו (במונחי שכר) בכל מחזור - יוצרים אווירה של 'שוק חם' בשוק הדיור. אווירה כזו אינה 'בריאה' לשוק הדיור, שדורש יציבות ויכולת הערכה שקולה מצד כל הגורמים המעורבים בו: יזמים, רוכשי דירות ובנקים. אווירה כזו מכניסה סיכונים מיותרים לשוק הדיור ומפעילה שיקולים ספקולטיביים (שיקולים לגבי כדאיות ההשקעה ושיקולים לגבי עיתוייה) המפעילים לחץ על רוכשי הדירות למהר ולרכוש דירות. זהו שוק בעל סממנים של קזינו, שיש בו סיכון מחזורי שמאיים על כל הגורמים הפועלים בו: כולם פועלים באווירה מוגברת של אי-ודאות, וייתכן שגם מקבלים החלטות פחות מאופטימליות.

אפשר היה בהחלט לדרוש מהממשלה לפעול לייצובו של השוק: לנקוט בצעדים שיפחיתו את נטייתו של שוק הדיור להיקלע למחזורי מחירים חזקים וישככו אותם. אם נתייחס למחזור האחרון, זה של 2007-2017, שבו עלה המחיר הממוצע של דירה מ-8 לכ-14 שנות שכר - דרישה סבירה מהממשלה הייתה צריכה להיות לנטרל את ההשפעה האגרסיבית של הריבית הנמוכה על הביקוש לרכישת דיור ולבלום את הגורם הספקולטיבי שמאיץ את הביקוש לדיור. דרישה כזו הועלתה בבלוג זה, וההצעה הספציפית שהועלתה הייתה לפעול בשני תחומים: להעלות משמעותית את שיעורי המיסוי על רכישת דיור לצרכי השקעה, ובמקביל להציע לציבור מסלולי חיסכון הצמודים למדד מחירי הדירות כדי לספק להם אפיק השקעה אלטרנטיבי לשוק הדיור שינקז חלק מעודף הביקוש (ראו, לדוגמה, הצעה ברשימה מ-2014, כאן). שני האמצעים יש בכוחם לקזז לפחות חלק מעוצמת הביקוש הספקולטיבי ולהקטין את ממדי ההתייקרות של דירות.

בעייה שנייה: האם קיימת מגמת התייקרות ארוכת טווח של מחירי הדירות במונחי שכר?

נסתכל שוב בגרף, והפעם ננסה להתאים לו קו מגמה (ראו את הקו המקווקוו).

נדרשת כאן הערה מתודית: התאמת קו מגמה לסידרה עתית היא אמנם פרוצדורה סטטיסטית-טכנית ("ריבועים פחותים"), אבל היא איננה נטולת אמירה סובייקטיבית של החוקר. כך, קו המגמה שאנו רואים בגרף מניח שהסידרה העתית שאנו סוקרים היא בעלת מגמה חיובית. יכולנו, לחילופין, להניח שמדובר בסידרה שאיננה בעלת מגמה (כפי שעולה כנראה מדברי אותו קורא: "מחירי הדירות במונחי שכר …. מתנדנדים בין 6 שנות שכר ל 13 שנים הלוך ושוב כבר 40 שנה"). ובכל זאת, נראה לי שהתנהגותו של הגרף מאפשרת לנו לשער שמעבר לתנודות המחזוריות מסתמנת מגמה של עלייה לאורך זמן.

קו המגמה החיובי מלמד אותנו שני דברים: 1) בטווח הארוך (וכאן מדובר ב-45 שנים) מחיר הדירה הממוצע מתייקר בקרוב ל-1% מידי שנה יחסית לשכר; 2) עליית המחירים המחזורית שהחלה ב-2008 על רקע הפחתת הריבית נמשכה כעשור, והיא גרמה למצב שבו מחירי הדירות הגיעו ב-2016-2017 לנקודה שבה הם נמצאים כ-20-25% מעבר למגמה ארוכת הטווח.

מה המשמעות של הנקודה הראשונה? האמירה שמעבר לרעשים המחזוריים קיימת מגמה ארוכת-טווח של התייקרות מחירי דירות במונחי שכר היא בעלת השלכה חשובה: בעולם צומח, שבו השכר הריאלי עולה בהתמדה ושכוח הקנייה של השכר במונחי רוב המוצרים גדל לאורך זמן (וזוהי המהות של עלייה ברמת החיים החומרית) - כוח הקנייה של השכר במונחי דירה הולך ונשחק לאורך זמן. מכאן, שמדור לדור יכולתם של משקי בית צעירים להגיע לדיור בבעלות הולכת ופוחתת. וזו אינה תופעה מחזורית, כזו שמקורה בהפחתת ריבית או בעלייה המונית, אלא תופעה פרמננטית - סוג של 'חוק טבע'.

האמירה השנייה, על תופעה מחזורית של עליית מחירים מעבר לקו המגמה, משמעותה שמחירי הדירות נמצאים כיום ברמה מוגזמת. אנחנו נמצאים לכאורה במצב שבו גובר הסיכון ל'תיקון' המחירים כלפי מטה. זה יכול להיות תיקון דרמטי, שיהיה מלווה במשבר, או תיקון 'רך' שבמהלכו השכר הממוצע יעלה בקצב מהיר יותר ממחירי הדירות עד שרמת המחירי במונחי שכר תחזור לקו המגמה. חשוב גם להבין שהאמירה השנייה אינה נגזרת מהעובדה שקו המגמה עולה, אלא להיפך: אילו היינו מניחים שתנודות מחירי הדירות במונחי שכר אינן משקפות מגמת עלייה אלא רק תופעה מחזורית - המצב הנוכחי של מחירי הדירות היה מתפרש על-ידנו כחריגה גדולה יותר מהממוצע ממה שהערכנו לעיל.

סטייה: האם ההתפתחות המחזורית בישראל משותפת גם למדינות אחרות?

המחזוריות החזקה של מחירי הדירות בישראל במונחי שכר מעלה שאלה: האם זהו המצב במדינות אחרות, או שהמשק הישראלי חווה התפתחות קיצונית? לשם כך נסתכל על נתוני ה-OECD לשנים 2000 עד 2016 ונשווה את התפתחות היחס בין המחיר הממוצע של דירה לבין השכר הממוצע בישראל לזו של מדינות ה-OECD האירופיות. הסתכלו בגרף הבא, המתבסס על נתוני ה-OECD (הקו הכתום הוא הנתון הישראלי, והכחול - של מדינות OECD):

ניתן לראות שגם במדינות ה-OECD הייתה תנודה מחזורית: בעקבות הפחתת הריבית ב-2001 (בעקבות משבר הדוט.קום) החל תהליך התייקרות של הדירות, שנמשך עד 2007; המשבר הפיננסי העולמי שפרץ ב-2008 גרם להיפוך המגמה ולירידת המחירים.

הסיפור של ישראל שונה לחלוטין: עד 2007 נמשך תהליך של ירידת מחירי דירות במונחי שכר, כנראה על רקע בניית-יתר באמצע שנות ה-90'. אלא שהמשבר הפיננסי העולמי לא פגע בישראל (הצמיחה הכלכלית נמשכה לאחר עצירה קצרה), בעוד שהפחתת הריבית נתנה דחיפה לביקוש לרכישת דירות. התוצאה היא עלייה רצופה של מחירי הדירות במונחי שכר שנמשכה עד 2017. המשרעת הישראלית גדולה יותר: בין 2007 ל-2016 עלה המחיר הממוצע של דירה במונחי שכר בכ-50%.

בעייה שלישית: האם רמת מחירי הדירות הנוכחית היא בת-קיימא?

מהי המשמעות שמחירה הממוצע של דירה בישראל שקול ל-13.6 שנות שכר ממוצע למשרת שכיר (הנתון של 2017)? האם מדובר במספר סתמי שיכול לטפס גם ל-15? ל-20? האם, לחילופין, יש גודל נורמטיבי של מחיר ממוצע של דירה במונחי שכר? נעשה כמה חישובים להמחשה.

מחירה הממוצע של דירה בישראל ב-2017 היה 1.6 מיליון ש"ח. נניח שמשק בית יכול להמציא 20% מעלות הרכישה נטו (לפני הוצאות נלוות) ממקורות עצמיים - 320 אלף ש"ח. את שאר העלות הוא מעוניין לממן באמצעות הלוואת משכנתא בנקאית - 1.28 מיליון ש"ח. הוא פונה לבנק ומגיש בקשה להלוואה ע"ס 1.28 מיליון ש"ח, ונניח שהבנק מציע לו הלוואה הפרוסה ל-30 שנים עם לוח סילוקין "שפיצר" (תשלום חודשי קבוע) בריבית 4%. התשלום החודשי הקבוע שיוטל עליו בתנאים אלו הוא 6,111 ש"ח. אם נשווה את גובה התשלום לשכר הממוצע נראה שתשלום זה מהווה 62% מההכנסה הממוצעת (ברוטו) למשרת שכיר שהייתה בישראל ב-2017. זהו נטל שוטף בלתי-סביר, שאף בנק לא היה מסכים לאשר אותו. אם כך, קרה כאן משהו מוזר: אם שכיר שהכנסתו שווה לשכר הממוצע במשק מעוניין לרכוש דירה שמחירה הוא המחיר הממוצע של דירה במשק - הוא איננו יכול לעשות זאת.

החישוב שנעשה כאן הוא לצורך המחשה. במקרים רבים יש במשק הבית מפרנס נוסף. נניח שהכנסתו הכוללת (ברוטו) של משק הבית היא פי 1.5 משכרו של המפרנס הראשי. גם אז יהווה תשלום המשכנתא נטל כבד (כ-41%) מכדי שהבנק יסכים לאשר את ההלוואה.

נעשה עכשיו חישוב הפוך: מה היה צריך להיות מחירה הממוצע של דירה בישראל ב-2017 כדי ששכיר ממוצע היה יכול לרכוש אותה בעזרת הון עצמי של 20%? בהתחשב בשכר הממוצע ובנטל הסביר של החזר, מחיר הדירה היה צריך להיות כ-720 אלף ש"ח, או 6.1 שנות שכר. גודל ההלוואה, בדוגמה זו, שקול ל-4.9 שנות שכר (ברוטו). יש כאן הקבלה לכלל האצבע הנהוג בארה"ב, לפיו גודל ההלוואה לרכישת דיור אינו יכול לעלות על שכר (ברוטו) של 4 שנים של הלווה. אם מדובר במשק בית שבו יש שני מפרנסים והכנסתם (ברוטו) היא פי 1.5 מהשכר הממוצע - תקציב רכישת הדיור היה עומד על כ-1.08 מיליון ש"ח.

מדוגמה מספרית פשטנית זו עולה שכדי שבעל שכר ממוצע יוכל לרכוש דירה ממוצעת בעזרת אשראי בנקאי בשיעור מימון של 80% - מחיר הדירה הממוצעת היה צריך לרדת משמעותית במונחי שכר. הוא היה צריך להיות ברמה בה היה בנקודות השפל של 1977 או 1988.

לסיכום: כמה נקודות למחשבה

- מחירי הדירות בישראל גבוהים מידי כיום, כפי שמעיד היחס בין המחיר הממוצע של דירה לבין השכר הממוצע: שכיר שמשתכר שכר ממוצע איננו יכול לרכוש דירה במחיר ממוצע. זוהי בעיקר תוצאה של העשור האחרון, בגלל הירידה הדרמטית של שיעור הריבית ובעקבות זאת כניסת ביקוש להשקעות לשוק רכישת הדיור. התוצאה היא שמשקי בית חסרי-דיור נדחקים לסוף התור ע"י משקיעים, כפי שניתן ללמוד מהגידול הניכר במשקלם של משקי בית המחזיקים ביותר מדירה אחת.

- האם מחירי הדירות ירדו מעצמם, בסוג של תהליך מחזורי? קשה לנבא, כיון שנראה שסביבת הריבית הנמוכה תהיה איתנו גם בעתיד (לפחות הקרוב) וכיון שעליית מחירי הדירות שהייתה בשנים האחרונות גורמת למשקיעים להימשך לשוק הדירות ואף להתייחס אליו כאל שוק חסר-סיכון. לכשתעלה הריבית ייווצרו אפיקי השקעה פיננסיים שיהוו אלטרנטיבה למשקיעי הנדל"ן. צריך לזכור שבשנים האחרונות ירדה התשואה השוטפת מהשכרת דירות (שכר הדירה עלה בשיעור נמוך יותר ממחירי הדירות), והעובדה שהמשקיעים אינם מגיבים לירידת התשואה נובעת מהעדר אלטרנטיבה באפיקי ההשקעה הפיננסיים לאור הריבית הנמוכה.

- מגמת העלייה הרב-שנתית שראינו (גרף מס' 2) ביחס בין מחירי הדירות לשכר אינה קבילה. גם אם ישראל מצטופפת - תכנון נכון מצד הרשויות היה יכול כנראה לאפשר שמירה ארוכת-טווח על היחס בין מחירי הדירות לשכר. לא מדובר במבצעים אד-הוק של שרי שיכון ואוצר שמנסים ליצור הישגים מיידיים, אלא במדיניות ארוכת-טווח של מניעת צווארי-בקבוק מצד ההיצע.

- התנודתיות של מחירי הדירות במונחי שכר שנחוותה בישראל היא מוגזמת. צריך לצפות מהממשלה לייצר השפעות אנטי-מחזוריות שתשככנה את האפקטים המחזוריים. זה צריך, כאמור, להתבסס על ניקוז אלמנטים ספקולטיביים מהביקוש לדיור בדרך של מיסוי והצעת אפיקי השקעה אלטרנטיביים, ועל התערבות אנטי-מחזורית בביקוש.

8 תגובות:

מאמר מקיף, נהיר ואינטליגנטי, מכותב בעל ידע רב.

יישר כוח.

מאיר אמיר

המאמר מתייחס לשכר הממוצע. אתם הכלכלנים טוענים שישנה עליה מתמדת ברמת אי השיוויון. באופן מיוחד יש עליה של ריכוז עליית השכר במאיון העליון (מלבד שכרם של כמה מנכ"לי בנק מסכנים שנקבעה להם תקרת שכר). אותו שכר של מעטים, אשר עלייתו היא בשיעור גבוה יותר מאשר העליה הכללית בשכר, מטה כלפי מעלה את גרף השכר הממוצע. נדמה לי שאם במקום שכר ממוצע היה נבדק למשל השכר החציוני (?), המספרים היו עוד יותר דרמתיים.

הנקודה חשובה במיוחד בגלל המשמעות החברתית של הניתוח שלך.

חיים.

1) צריך לוודא שבנק ישראל שמר על איכות דירה זהה במהלך 45 השנים של המחקר. יתכן והדירות שנמכרו בישראל ב 1973 היו בממוצע קטנות יותר ואיכותיות פחות מאשר הדירות שנמכרו ב 2018.

יתכן שאם היום מסתכלים בדיוק על אותן דירות שנמכרו ב 1973 (בהנחה שלא עברו תמ"א 38 והשטח שלהן הוא עדיין השטח המקורי) ובוחרים דירות שלא בוצע בהם שיפוץ (כי שיפוץ זו השקעת כסף מצד בעל הנכס), מגלים שהמחיר שהן נסחרות בו כבר אינו המחיר הממוצע. כלומר, יש מחיר ממוצע של עסקה ב 2018 אבל הדירות האלה נסחרות במחיר מתחת לממוצע. במקרה כזה הגרף כבר לא מתאר אותן נכונה, ויתכן וקו המגמה עבורן יהיה אופקי לחלוטין ללא שום עליה ארוכת טווח.

2) מאז תחילת שנות ה 80 הריביות בעולם המערבי בירידה רצופה (גם הריבית לטווח קצר וגם התשואות ל 10 שנים) מה שתרם לעליה מהירה מהרגיל של מחירי הנכסים (נדל"ן, אג"ח, מניות) ולמכפילים גבוהים יותר.

3) מאז ינואר 1998 שירותי דיור בישראל עלו בכ 75% בזמן ששכר המינימום עלה 120% ולכן היום קל יותר להשיג קורת גג, מה שמטיל ספק בטענה שלא בנו מספיק (שכר המינימום עלה מ 2,405 ל 5,300)

4) יתכן והשוק הצליח להגיע למחירים שמעבר להישג יד של האוכלוסיה הממוצעת מבלי "להיתקע", בזכות ביקוש שהוזרם מצד תושבי חוץ, משקיעים, כספי פנסיה של ההורים והלוואות לכל מטרה מגורמים שונים (שבנק ישראל לא עוקב אחריהם).

אם זה כך, השינוי שהתרחש בעקבות המאמץ הבנקאי למניעת הון שחור מצד זרים, חוק נתוני אשראי החדש, ומס רכישה מוגבר, הביא לכך שהביקוש נמוך מההיצע, ולכן השוק "נתקע" והיקף העסקאות ירד. יתכן ואנחנו במצב זמני שבו "קשיחות מחירים כלפי מטה" גרמה למוכרי הדירות להתעקש על המחיר וההיצע שעומד למכירה הולך ומצטבר. במצב כזה המחיר ישאר סטטי עד לנקודה בה המוכרים ירגישו לחץ להתפשר כבר- והמחירים יתחילו לרדת אבל בבת אחת עקב ההיצע הרב. חיזוק לתזה מגיע ממשרד האוצר שטוען שמשפר דיור ממוצע נזקק ליותר ויותר זמן כדי למצוא קונה לדירה הישנה שלו, וכיום זה כבר 18 חודש בממוצע.

לקורא האנונימי (מס' 3): אכן, אנחנו לא נמצאים על קרקע מוצקה כשאנחנו מדברים על מדד מחירי דירות. את הכפפה צריכים להרים הלמ"ס ומחלקת המחקר של בנק ישראל. בהעדר מידע מדויק על מדד מחירי דירות אנחנו יכולים בעיקר לתאר מגמות כלליות, ודי ברור מהי המגמה שמצטיירת מהגרף בטווח הארוך. אילו היה לנו מדד רשמי אמין יכולנו לא רק לדעת במדויק יותר מה מתרחש, אלא גם להשתמש בו כבסיס הצמדה אלטרנטיבי למימון הדיור: ליצור שוק של נכסים והתחייבויות הצמודים למדד מחירי הדיור. זה היה מאפשר לספק לחוסכים אפיק השקעה פיננסי המבטיח את חסכונותיהם מפני שחיקה במונחי מחירי דירות (ומנקז בכך חלק מהביקוש הספקולטיבי לדיור), וללווים - אשראי הצמוד למחירי הדיור ומונע את החשיפה הבעייתית של לווים לסיכוני בסיס (ההלוואה שנטלו וההשקעה שביצעו אינן נמצאות באותו עולם, והם חשופים לירידת מחירי דירות).

לגבי שאר הערותיך: תחום הדיור מתנהל כבר הרבה שנים כמעט ללא מידע רשמי וללא ניתוח אנליטי מלווה, ולכן אין בידינו כלים טובים לבחינת מגמות והשערות. זה בלתי סביר, והוואקום קורא לגורמים אינטרסנטיים להמציא נתונים או השערות ללא ביסוס. זו דרישה שיש להפנות לגורמים ממלכתיים, להקים מרכז מידע וניתוח שיפעל במשרד הבינוי והשיכון ושיפרסם נתונים לציבור הרחב. ובכל זאת יש קרן אור אחת: בנק ישראל מתייחס כיום להתפתחויות הכלכליות בתחום הדיור הרבה יותר מבעבר. חפש דוחות של מחלקת המחקר מלפני עשור ומעלה ותיווכח

לא ניתן לייצר גרף על הרצף ההיסטורי ללא נטרול איכות הדירות היום ואיכות הדירות בשנות ה-70/80/90, על הרצף הזה, בין היתר, שטח הדירה ברוטו הוכפל, ולכן בראייה היסטורית הגרף שגוי.

מאמר זה היה משהו ייחודי שקראתי בפעם הראשונה. ביקור לרכוש באיזריאל.

https://arussi.co.il/

שלום, יש לציין שהמאמר כתוב יפה ואכן משקף את המציאות. הינך מתייחס למשכורת הממוצעת.. בעלי ואני גם משכורות מעל הממוצע ועדיין נחנקנו על מנת לרכוש דירה. התוספות שנלוות לרכישת הדירה כמו מס רכישה, ביטוח חיים וביטוח דירה משאירים אותנו עם הלשון בחוץ.. ביקשתי ביטוח דירה הצעת מחיר למזלי המחיר היה שפוי אחרי שמס הרכישה קרע אותנו לגזרים (סכום שלא חישבתי בכלל שרכשתי את הדירה ) שלא נדבר על השמאי מטעם הבנק שיקבע את ערך הדירה בוודאות יותר נכון ממה שקניתי אותה.. ועל כך אצטרך להוסיף עוד כסף.

דורון שלום, תודה רבה על הפוסט המעניין והמקיף. תהיתי האם תוכל לפרסם גרסה מעודכנת של הנתונים, על בסיס גרף עדכני של בנק ישראל, הכולל את השנים 2019-2022. תודה!

הוסף רשומת תגובה